手机网站

手机网站

手机网站

手机网站

2019年是“推进普惠金融发展计划”( 2016—2020年)实施的关键一年。 最近,中国银行保险监督管理委员会、中国人民银行发布了《2019年中国普惠金融发展报告》(以下简称《报告》)。

报告首先通过最新的数据,显示了中国一般金融发展的成果。 总的来说

目前,人们可以更广泛地享受金融服务,普及银行卡,发展信息技术和利用移动互联网,提高金融服务的便利性。

农村地区基础金融服务垄断面不断扩大,金融机构设立据点、机械布局、民间服务据点、移动服务据点、农业支持抽屉服务据点等多种手段,创新垄断方式。

普惠金融重点领域供给持续增加,控制中小企业金融服务增加、扩大、减少、风险平衡发展,金融支持乡村振兴力不断增大,坚定发展摆脱金融贫困,各项服务可获得性进一步提高。

具体地说

(一)民众更广泛地享受金融服务,金融服务便利性不断提高

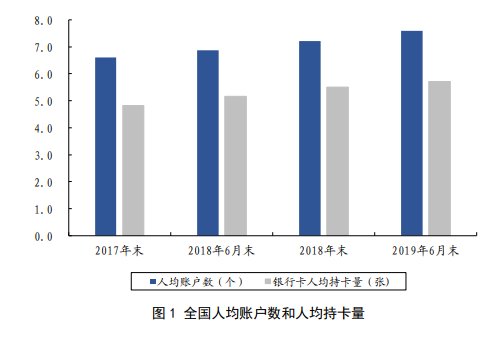

账户和银行卡的普及,是人们接受金融服务,解除“金融排斥”的第一步。 目前,我国人均银行账户数和卡持有量处于发展中国家的领先水平。 截止到2019年6月底,中国人均银行账户为7.6个,银行卡为5.7张,比2014年底分别上升了60%和50%。

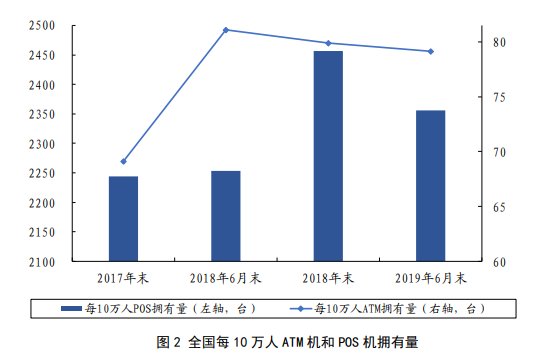

物理可获性是普适金融的重要因素之一,物理机器的广泛布局为民众获得便利金融服务奠定了基础。 截止到2019年6月底,中国每10万人拥有79台ATM机,超过亚太地区平均水平的63台,我国每10万人拥有2356台POS机,比2014年底翻了一番。

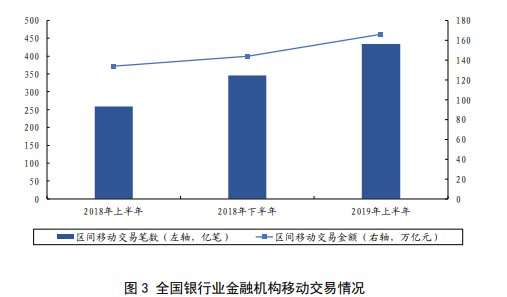

信息技术的发展和移动互联网的普及进一步降低了获得金融服务的门槛,显着增强了民众获得金融服务的感觉。 全国使用电子支付的成人比例达到82.39%,其中银行以外的支付机构的网络支付业务和银行业务机构的移动支付业务发展最快的2019年上半年,银行业金融机构移动支付434.24亿件,金额为166.08兆元,呈持续增长态势。

(二)农村地区基础金融服务复盖面不断扩大,金融复盖形式不断创新

农村地区,特别是偏僻的山区,贫困地区,是金融服务独占的“最后一公里”,也是金融供给、需求结构不平衡问题在地区层面的表现。 除了设置设施网站外,有些地区还利用电子设备等终端、移动互联技术以及民营服务网站、移动服务网站、农业支出服务网站等代理模式,扩大了基础金融服务的复盖面。

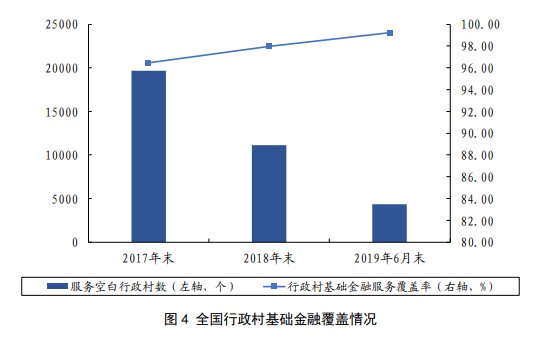

截至2019年6月底,全国乡镇银行业金融机构垄断率为95.65%,行政村基础金融服务垄断率为99.20%,比2014年底提高8.10个百分点,全国乡镇保险服务垄断率为95.47%。 银行卡辅农取款服务点达82.30万处,许多地区已基本实现村寨服务。

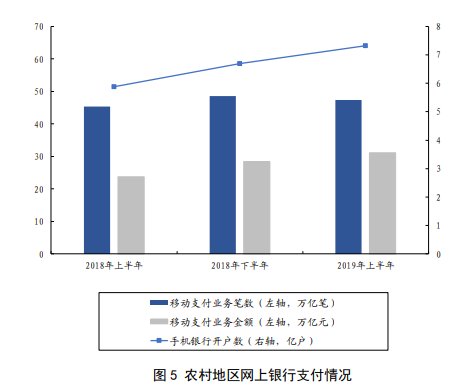

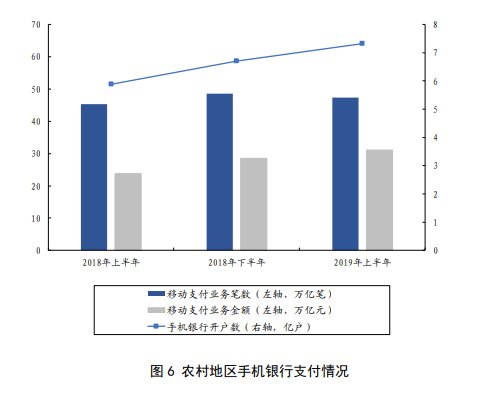

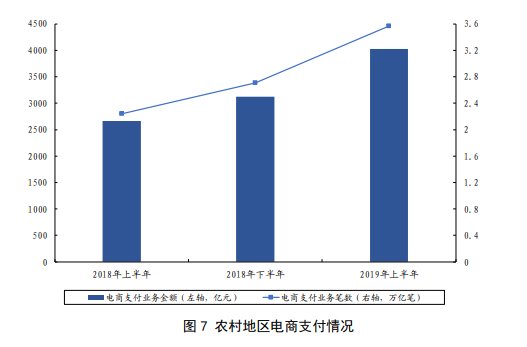

农村地区电子支付进一步推进,为农村电商发展提供支撑。 2019年上半年,农村地区发生网银支付业务63.54亿件,金额74.27兆元,移动支付业务47.35亿件,金额31.17兆元。 银行机构处理农村电商支付业务3.57亿件,金额4030.33亿元的银行卡辅助农出款服务点,支付业务(包括出款、汇款、代理出款)2.14亿件,金额1813.25亿元。

(3)不断增加普适金融重点领域的供给,进一步提高各项服务的可用性

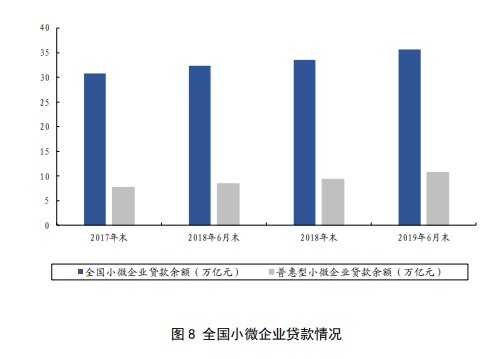

微型企业金融服务实现增长、扩大、减少、风险均衡发展。 截至2019年6月底,全国中小企业贷款馀额为35.63兆元,其中普通中小企业贷款(户别信用总额1000万元以下的中小企业贷款)馀额为10.7兆元,比年初增加14.27%,比各贷款增加7.14个百分点。 贷款剩馀户数为1988.31万户,比年初增加265.08万户。

2019年上半年新发行的普适微型企业贷款平均利率为6.82%,比2018年全年平均利率下降0.58个百分点。 全国普适微型企业贷款不良率为3.75%,比年初下降0.43个百分点。 2019年上半年,信用保险和贷款担保保险累计服务帮助34.37万家中小企业获得银行贷款533.68亿元。

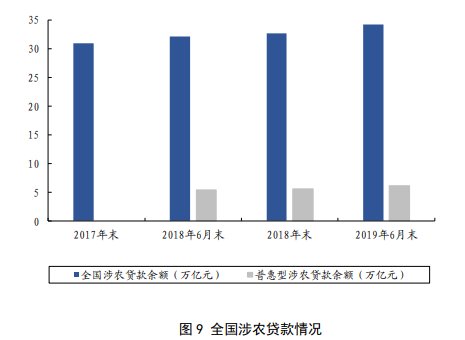

金融支撑着乡村的振兴力量。 截至2019年6月底,全国农业贷款馀额为34.24万亿元,其中农户贷款馀额为9.86万亿元。 普惠型涉农贷款剩馀额为6.10兆元,占所有涉农贷款的17.80%,比年初增加8.24%,比各贷款平均增长率提高1.11个百分点。 2019年上半年,全国农业保险为1亿1700万户农户提供风险保障,向1500亿5252万户受灾农户支付赔偿金。

金融摆脱贫困正确出力。 截至2019年6月底,全国累计发行扶贫微额信贷3834.15亿元,馀额2287.57亿元,累计支持建卡贫困家庭960.14万户,馀额家庭566.62万户。 扶贫开发项目贷款额为4274.04亿元。 全国334个深度贫困县的各贷款金额为17365.89亿元,比年初增加1274.27亿元,增长率为7.92%。 产业正确扶贫贷款1.24兆元,建设卡贫困人口805万人脱贫发展。

其次,《报告》总结了普适金融体制机制、产品服务、资本市场融资、信用信息系统、担保增信系统、差异化监督、货币财税政策、法律法规、消费者权益等9个方面的措施

一是深化普惠金融体制改革,初步形成普惠金融机制。

深化金融机构普适金融体制改革,引导普适金融事业部等专业机制更有效落地。 各银行进一步实行信用职务免责、内审激励等制度,各保险公司在普适金融中进一步发挥保障作用。

目前,5家大银行在总部和185家一级分行设立了普惠金融事业部,10家股份银行已经设立了普惠金融事业部和专业开展普惠金融业务的部门和中心,在单列信用计划、信用免责、内审激励、内部资金优惠等方面对普惠金融重点领域服务实施差异化激励。

(二)创新普适金融技术和产品,改善了“可行、可行”的普适金融局面。

指导各机构利用现代信息技术手段,提高服务质量,针对普适金融重点服务对象的特点和需求,构建专用产品服务。 保险公司引导农业企业、微型企业、低收入者、残疾人等特殊群体开发普适性高的保险产品。 各地结合地方特色优势产业,积极创新农业保险服务模式。

(3)发挥多层次资本市场服务功能,拓展市场主体融资渠道。

切实推进新三板普通股和优先股、区域股市、创业公司债券、农产品期货期权等资本市场融资工具的发展,更好地支持普适金融重点领域的发展。

(四)加强信用信息系统和共享平台建设,缓解信息短缺带来的融资困难。

继续深化“银税交流”,继续推进“银商合作”,深入开展“信用贷款”支持中小企业融资。 继续推进中小企业和农村信用体系建设,进一步完善征收体系。 建立多种金融服务平台,整合不同政府部门的信息资源。

值得注意的是,截止到2019年6月底,全国累计有261万户中小企业和1.87亿户农户制作了信用文件。 个人和企业数据库分别包含访问3642家公司和3524家公司的9.99亿自然人、2757.5万户企业和其他组织的信息。 人民银行共备案130家企业招聘单位,2019年上半年对外提供各类招聘产品和服务。

(五)优化担保增信体系和机制建设,推进风险有效分担。

开展动产担保统一登记考试,构建应收融资服务平台。 设立国家融资担保基金,推进落地效应,建立农业信用担保体系,多设立专业信用担保基金和担保基金。

(六)加强审评,完善差异化普惠金融监督制度。

优化微型企业、农户等普适金融重点领域的监督审查目标,强调了特殊金融债务、风险资本、不良贷款宽容度等方面的差异化方向。 开展“百进万企业”融资对接、民营和微型企业政策落实专项检查。 加强普惠金融业务的统计定义和监测分析。

(7)加强政策激励,货币财税政策进一步发挥协同效应。

继续落实改善普适金融方向的政策,扩大政策惠及面。 加强农业扶持、小规模再贷、再贴现管理,发挥扶贫再贷政策的主导作用。

金融机构对符合条件的普惠金融领域贷款免除增值税、印花税,减收企业所得税,加强政策红利效应监测。 继续相关准备金税前扣除政策。 优化普惠金融发展专项资金使用方向,增加农业保险费补贴。

(八)补充制度短板,健全普适金融发展的法律框架。 制定“二权”抵押等相关法律制度,加快补充地方金融监督制度短板,研究网络保险业务监督制度的修改,为相关工作的开展提供法律保障。

(九)加强金融消费者权益保护,提高消费者金融素养。 加强普惠金融领域信息披露和市场透明度建设,加强金融知识普及宣传和消费者金融素养教育,推进金融消费纠纷第三者解决机制建设,开展金融消费权益保护专业检验与管理。 雷锋网雷锋网雷锋网