手机网站

手机网站

手机网站

手机网站

图像源@视觉中国

图像源@视觉中国

文|苏宁金融研究院,作者|黄大智

“君子的话,因为信仰有特征,所以怨恨远离其本身”这个词,最初源于“左传昭公八年”(公元前534年),“信仰有特征”这个词要求信用来验证。

由此可见,征信一直是备受瞩目的话题。 国内唯一能开展个人征用业务的百行征用,将于近期开始个人征用报告查询的服务考试。 人民银行征信中心近期也将运行新的征信系统,提供新的个人征信报告(即个人征信报告2.0 )。

个人应征是什么样的市场呢?

发展历史的我国征信机关是1932年成立的“中华征信所”,真正的发展在改革开放后。 之后,十六大、十八大正式提出了建设社会信用体系的战略目标和具体要求。 2013年3月15日《征信业管理条例》正式实施以来,征信业进入了依法发展的快速道路。

征聘业务按信用信息主体分为企业征聘业务和个人征聘业务,如名,分别收集、加工企业信用信息和个人信用信息提供服务。

个人征信行业始于2004年,经历了2013年立法、2014年收费化、2015年试行等阶段。 2018年2月,央行正式发行个人征用行业牌照以征用百行,2019年1月1日,对征用百行的前三种征用产品进行了在线测试。

的发展背景是个人招聘业务中最重要的产品之一是个人招聘报告(以下简称报告)。 报告体现了个人的信用生活,反映了个人在日常生活中的信用程度,广泛应用于消费、金融、行政服务等领域。 对金融业来说,贷款使用最多的是贷款,也是使用最多的场合,贷款的增长直接促进了个人应征的发展。

的发展背景是个人招聘业务中最重要的产品之一是个人招聘报告(以下简称报告)。 报告体现了个人的信用生活,反映了个人在日常生活中的信用程度,广泛应用于消费、金融、行政服务等领域。 对金融业来说,贷款使用最多的是贷款,也是使用最多的场合,贷款的增长直接促进了个人应征的发展。

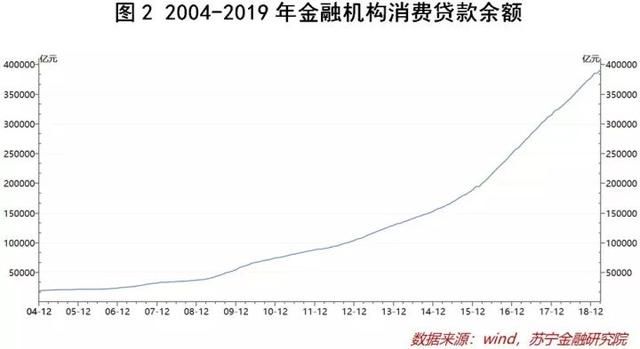

根据 图2,从2004年到现在,中国金融机构的消费贷款从不足2兆元增加到约40兆元,增加到约20倍。 报告作为消费者信用交易中最重要的环节,可以帮助识别消费者信用风险,是金融机构出借时的重要参考信息。

图2,从2004年到现在,中国金融机构的消费贷款从不足2兆元增加到约40兆元,增加到约20倍。 报告作为消费者信用交易中最重要的环节,可以帮助识别消费者信用风险,是金融机构出借时的重要参考信息。

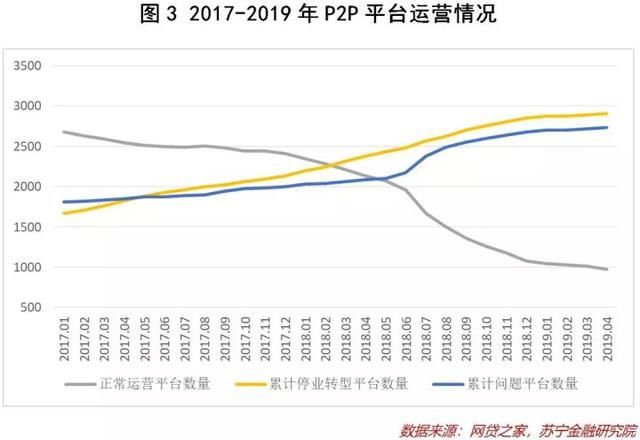

同时,新的网络金融职业状况对个人征收行业提出了现实要求。 以典型的P2P行业为例,平台与个人信息的不对称扩大了P2P平台的经营风险,缺乏合法有效的催促手段,产生了更多的“老赖”,进一步加剧了P2P行业的风险。 个人征信行业的发展可以减少机构信息的不对称性,降低风险,通过个人征信记录可以减少“老行为”。 完善互资行业征收状况,既是监管的需求,也是市场的需求。

蛋糕的大小没错。 国内个人申请书仍在青海市场,需要广阔开拓。 虽然不能具体估计市场空间的大小,但我们可以从一些指标探索市场规模,窥视全局,与征信行业发达的美国相比可以验证。

蛋糕的大小没错。 国内个人申请书仍在青海市场,需要广阔开拓。 虽然不能具体估计市场空间的大小,但我们可以从一些指标探索市场规模,窥视全局,与征信行业发达的美国相比可以验证。

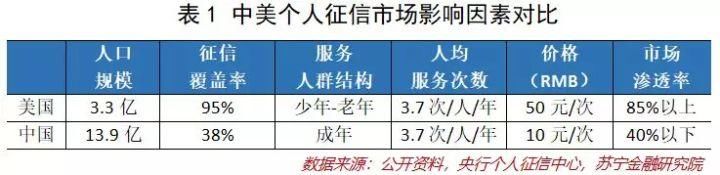

人口规模、征用垄断率、服务人员构成、服务次数、价格、行业渗透率等多个因素决定了个人征用的市场规模。

在征聘率方面,美国三大征聘机构利益百利( EXPERIAN )、艾可菲( Equifax )、全联( TransUnion )占全美人口的90%以上,其他新兴征聘机构如Credit Karma、ZestFinance等作为补充,基本上全美人口

我国征信行业是“政府+市场”两轮驱动的发展模式,到2019年,中央银行征信中心已收录自然人9.9亿,有信用记录的人5.3亿,征信垄断率为38% (与总人口对比)。

服务组,美国应聘行业发展迅速,产品服务已经贯穿人的整个生命周期,国内应聘产品的用户主要是卡金融机构,主要用于信用服务,主要面向16至60岁的群体。

服务组,美国应聘行业发展迅速,产品服务已经贯穿人的整个生命周期,国内应聘产品的用户主要是卡金融机构,主要用于信用服务,主要面向16至60岁的群体。

注:人均服务次数是根据美国第一征收机构利润( EXPERIAN )收入结构、服务人数、价格等因素综合推算的市场渗透率是根据行业主体、发展阶段、渗透率等指标和公开资料综合估算的。

注:人均服务次数是根据美国第一征收机构利润( EXPERIAN )收入结构、服务人数、价格等因素综合推算的市场渗透率是根据行业主体、发展阶段、渗透率等指标和公开资料综合估算的。

目前,我国使用个人信用报告的情况较少,对招聘企业、保险机构、司法事件、个人没有明确的需求。 同时,不同年代消费习惯不同,除80、90后外,主要消费主体仍保持着保守的消费习惯,贷款消费习惯尚未养成。

随着时间的推移,消费习惯和消费主体将是80后90后的消费方式。 综合以上因素,国内个人应征市场规模应为千亿级,潜在市场规模应在2000亿至4000亿之间。

谁既然可以分开吃的是广阔的青海市场,那么哪个玩家能够参与这个有前途的产业呢? 现在,我们从个人应聘的产业链谈起。

个人应聘的产业链比较简单,主要分为前期数据采集、数据处理和产品开发、应聘产品的应用。

作为数据收集的一环,征聘公司是信息汇集地,收集了大部分有关个人活动的历史信息。 目前,中央银行个人征收系统收录的数据主要以传统金融机构信用信息为主,辅助电信、储备金、社会保险、税务等信息。 随着百行征用产品的商业化,新兴网络金融信息也进入个人征用市场,这确实是中央银行征用体系的极大补充。 因为现在越来越多的年轻人选择了网络金融进行资产管理、信用和保险。

值得注意的是,大数据采集的发展已经在数据采集中占有越来越重要的地位,与采集机构相比,大数据采集用户图像的描绘更加完整,维度更多,更加明确,是信用数据、政府数据以外的有力补充。 在国外,调查公司也是数据的来源之一。

数据处理和产品开发是个人招聘市场的核心组成部分。 个人征收机构从征收对象获得信用信息,将数据加工成征收产品和服务,提供给征收产品用户的征收产品用户根据征收产品和服务,向征收对象(金融产品消费者)提供信用和其他业务。 如图5所示

在此过程中,由于数据处理涉及很多技术,因此整体上需要数据库技术、个人数据对处理、特征变量技术。 各项技术由相应的行业公司提供相应的服务,最后由加工处理过的数据形成产品,如个人信用报告、信用分析等,最后提供给应聘者。

虽然个人应聘产业链并不复杂,但可以看出很多行业和技术都有关系。 数据收集中的征集机构、大型数据征集机构、第三者数据处理公司、第三者调查公司等发挥着决定性的作用。 在数据处理过程中,掌握关键技术的企业占了上风。 例如SAP、Oracle、FICO等。

目前国内这类市场和公司还处于发展初期,除了百行征用的8家股东(芝麻信用、帐篷征用、深圳前海征用、蓬元征用、中诚征用、考拉征用、中智诚征用、北京华道征用)外,其他大型数据公司、从事数据挖掘和数据处理的公司同样拥有广阔的市场 根据个人应征数据导出的特别关注列表、信息验证、欺诈对策等产品也已经进入市场。

个人如何保护自己的申请书是与个人信息、数据极为相关的产业,我国申请行业发展还不成熟,在法律、制度、监督管理方面存在不完善之处,个人申请书的适用范围也有限。

但是,随着行业的完善,个人招聘的应用从金融到旅游、教育、医疗、金融、行政服务、职业招聘等各种日常生活场景,都需要个人招聘记录所需要的保护和维护。 从法律、监督、行业水平来看,有很多值得期待和改进的地方,但我们必须首先自己关注。

第一,不要太多地申请信用卡。 每次申请信用卡,信用报告机构都会保留查询记录,许多查询记录会使贷款方怀疑你的偿还能力,直接影响贷款的通过率。

其次,及时处理长期未使用或未使用的信用卡。 很多信用卡都有年薪,因年薪不足而超期的效果和通常的消费偿还期限相同。

第三,及时还款,无论是信用卡还是其他产品。 有些人认为借款不会影响银行以外的平台的征收,但实际上很多网络金融公司访问征收系统,访问机构的范围也在扩大。

第四,及时缴纳日常生活费。 水、电、煤气、电话费等。

第五,如果需要网络金融类产品,选择正规平台的产品。 比如蚂蚁借钱服之歌、腾讯微体贷款、苏宁任性贷款等。

第六,定期查询招聘报告,立即提出疑问记录。

最后要注意的是,信用不是空文,也不是看不见、摸不着的概念,而是个人永远拥有的财富。 信用时代,按合同负责,按签字负责,对你个人的信用负责。