手机网站

手机网站

手机网站

手机网站

在生活中,家常常是安全感的重要保障,但是在追求安全感的同时,很多人也面临着由于房价上涨而带来的经济压力。 房贷从头到尾都起着重要作用,人们最关心的是房贷利率的高低,除了个人还款压力的影响,房贷利率的高低也反映了房价的阶段性变化。 进入2019年,许多商业银行发现房贷利率下降的人,似乎是房价新上涨的信号,与此同时房价下降的声音也越来越高,所以今年的状况可能和往年没什么变化。

众所周知,现在房地产企业多具有金融性质,杠杆的影响作用贯穿整个过程。 房地产公司在建设初期需要大量使用杠杆,高借款率已经成为普遍现象,成为房价上涨的一大推动因素。 在意识到房价长期上涨时,很多人的购房动机转向投资性,房价上涨空间大,因此很多人在购房时通过插入杠杆夺取先机,房价上涨成为了完全周期性的循环。 由于这是当前房地产企业金融属性的根源,房贷利率成为影响房价上涨和下跌的重要指标。

在金融市场中,利率的控制作用非常重要,房地产市场也一样,人们购房欲望提高,房价过热的情况下,通常提高房贷利率冷却市场,相反,购房欲望低的情况下,降低房贷利率是非常刺激的。 因此,许多人对住房贷款的利率很敏感。

在金融市场中,利率的控制作用非常重要,房地产市场也一样,人们购房欲望提高,房价过热的情况下,通常提高房贷利率冷却市场,相反,购房欲望低的情况下,降低房贷利率是非常刺激的。 因此,许多人对住房贷款的利率很敏感。

近年来,全社会降低房价的呼声越来越高,将房地产恢复为居住属性显然是很多目标购房者的诉求,由于房价急剧上涨是不自然的情况,国家也采取了从宏观层面控制、限购、限贷等一系列措施 但客观地看,房地产仍然是国家财政收入的重要环节,短期突然降价销售必然影响整体经济,如何规划房地产市场稳定性成为当前的关键。

近年来,全社会降低房价的呼声越来越高,将房地产恢复为居住属性显然是很多目标购房者的诉求,由于房价急剧上涨是不自然的情况,国家也采取了从宏观层面控制、限购、限贷等一系列措施 但客观地看,房地产仍然是国家财政收入的重要环节,短期突然降价销售必然影响整体经济,如何规划房地产市场稳定性成为当前的关键。

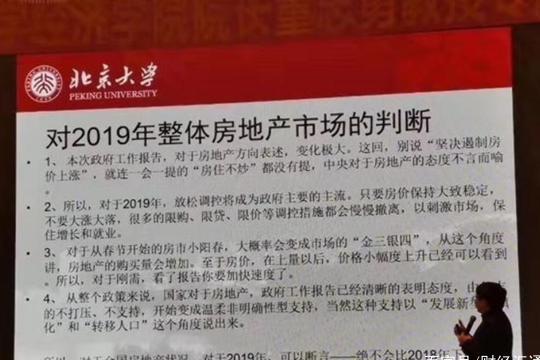

从2019年第一季度来看,房地产市场经历了噩梦水平的逆转,2月份北京二手住宅的网络签名量减少了6057套,环比减少了42.2%,比上年同期减少了17.7%,广州的中介网络签名量减少了1611套,比1月3090套减少了42.2% 这直观地反映了当前国内房地产市场相对低迷的状况,第一季度银行进行宽带融资,这笔资金不像往年那样流入房地产市场,而是转向股票市场,感觉商业内部有些无法筹措。

从2019年第一季度来看,房地产市场经历了噩梦水平的逆转,2月份北京二手住宅的网络签名量减少了6057套,环比减少了42.2%,比上年同期减少了17.7%,广州的中介网络签名量减少了1611套,比1月3090套减少了42.2% 这直观地反映了当前国内房地产市场相对低迷的状况,第一季度银行进行宽带融资,这笔资金不像往年那样流入房地产市场,而是转向股票市场,感觉商业内部有些无法筹措。

在这样的背景下,很多商业银行开始降低房贷利率来刺激购买力,但与往年不同,现在的限制除了降低房价的声音,已经接近人们的房贷压力和极限。 2009年,中国居民个人住房贷款盈馀3.5万亿元,10年后这一数据增至54.9万亿元,达到空前水平。 与此同时,居民负债也急速增加,2018年居民负债占可支配收入的比例超过了90%,令人惊讶。 这些数据显示,背着巨大杠杆的购房者的压力几乎达到了极限,在这种条件下,利率的控制作用明显减弱。

在这样的背景下,很多商业银行开始降低房贷利率来刺激购买力,但与往年不同,现在的限制除了降低房价的声音,已经接近人们的房贷压力和极限。 2009年,中国居民个人住房贷款盈馀3.5万亿元,10年后这一数据增至54.9万亿元,达到空前水平。 与此同时,居民负债也急速增加,2018年居民负债占可支配收入的比例超过了90%,令人惊讶。 这些数据显示,背着巨大杠杆的购房者的压力几乎达到了极限,在这种条件下,利率的控制作用明显减弱。

2019年是国内房地产市场变化的关键年份,房价总体目标是稳定地避免大幅度增长,房贷利率下降在一些城市确实有效,但根据地区经济发展情况,人们的实际购房意愿也有很大偏差。 从2018年11月开始,由于国内经济再次面临巨大的下滑压力,2019年主线保证了增长,房地产市场仍然担负着重要的作用,因此,保证今年房价不会大幅上涨的人几乎完成了任务,在这种状态下,以往的限制政策也经常被开放。 一些大城市的房价短期内可能大幅上涨,但小城市的房价稳定或相对下跌。

2019年是国内房地产市场变化的关键年份,房价总体目标是稳定地避免大幅度增长,房贷利率下降在一些城市确实有效,但根据地区经济发展情况,人们的实际购房意愿也有很大偏差。 从2018年11月开始,由于国内经济再次面临巨大的下滑压力,2019年主线保证了增长,房地产市场仍然担负着重要的作用,因此,保证今年房价不会大幅上涨的人几乎完成了任务,在这种状态下,以往的限制政策也经常被开放。 一些大城市的房价短期内可能大幅上涨,但小城市的房价稳定或相对下跌。

结果,目前房地产市场已经处于变革时期,稳定和降低房地产价格对经济有影响,但是考虑到经济发展的长期利益,各方面也积极寻求对策,制定新设备的平衡,关心增加房地产市场的信息。

本文是《财经汇通车》原创文章,下面可以评论发言,不要忘记赞扬收藏。 喜欢文章的人可以引起注意。 你们的支持是编辑的最大动力。 (上述照片均来自网络)