手机网站

手机网站

手机网站

手机网站

资料来源: CREIS指定的资料

华夏时报( chinatimes.net.cn )记者李未来见习记者李凯旋北京报道

2019年大楼市面积凹凸不平,但大型住宅企业的销售成绩依然很明显。 现在。 住房企业亿军已经增加到152户。 另外,头部住宅企业发展加快,前三级门槛已突破6000亿元,千亿元成为住宅企业的新分水岭。 2019年,住房企业以二线城市为重点,逐步合理恢复土地,并购成为最受住房企业欢迎的方式。

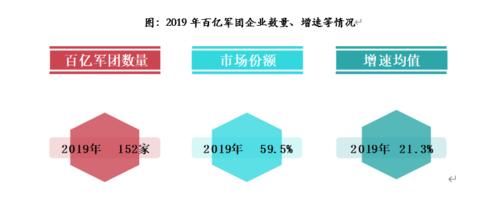

百亿阵营分裂千亿成为新的分水岭

2019年,住房企业亿军增加了新成员。 据中指研究院的监测,2019年共有152家住宅企业进入100亿军,销售增长率平均为21.3%。 其中,资本销售超过100亿的住宅企业达到147家,共计9.6兆元,市场份额占59.5%。

头部住宅企业快速收割市场,速度提高明显。 目前,100亿以上企业的销售额分别为3000亿元以上、1000-3000亿元、500-1000亿元、300-500亿元、100-300亿元5个阵营,2019年对应的企业分别为7家、29家、30家、57家。

有趣的是,1000-3000亿元阵营的企业数量略有增加,500-1000亿元、100-300亿元之间的企业数量略有减少。 百亿多企业阵营分化加剧,中型住宅企业在市场下行周期竞争力加强,小型住宅企业优势减弱,千亿已取而代之成为住宅企业的新分水岭。

中指研究院的数据显示,2019年中国房地产销售排名前十位的住宅企业分别是碧桂园、万科、中国恒大、熔创中国、保利发展、绿地持股、中海地产地、新城持股、世茂房地产、华润对向、龙湖集团。 前三维销售额分别为碧桂园7715亿元,万科6312亿元,中国恒大6261.6亿元。 销售额超过3000亿元的住宅企业有中国、波利的发展、绿地控股公司、中海的房地产。

2019年,许多住宅企业失去了势头,销售目标的完成率总体上很好。 其中,龙湖集团、佳兆业集团、龙光房地产、世茂房地产等企业销售目标达标率均在110%以上。 TOP10住宅企业中,目标达成率最高的是世茂不动产和龙湖集团。 《华夏时报》记者根据各机构发布的数据进行不完整统计,TOP10中,销售额比上年同期增长20%以上的住宅企业有世茂房地产、新城控股、中海房地产、龙湖集团、融创中国。

在分化加剧的背景下,百强房企业的销售额门槛上升到289亿元,千亿军阵营已经扩大到36家。

易居研究院智库中心研究总监的严峻发展表示:“从整体来看,大型住宅企业的表现并不坏。 市场一定会继续分化。 大型住宅企业在重新拥有土地方面的优势非常明显,中小型住宅企业拥有土地的成本很高,可能无法承受,直接导致市场销售和投资分化。

理性地回到第二线

2019年土地市场激流,经历融资困境后,房地产企业在取土方面逐渐变得合理。 尽管头部住宅企业占优势,但在占地方面仍保持谨慎态度,2019年占地金额比2018年仅增加了5.7%。

中指研究院公布的数据显示,2019年代表50亿多家住宅企业的土地总金额达到20796.3亿元,土地面积为41012.3万平方米,比上年减少5.5%。 此外,受土地市场结构变化的影响。 住宅企业土地平均价格比上年增长11.9%,达到5070.8元/平方米。

另一方面,千亿元以上阵营的企业土地所有量有所增加,但态度依然谨慎。 其中,3000多亿阵营企业2019年土地平均金额为1165.2亿元,比上年增长5.2%,土地金额占销售额的比例下降1.8个百分点。

目前,500-1000亿阵营企业是土地热情最高、土地金额平均增长率最大、土地金额与销售比例增长的唯一阵营。 该地平均金额比上年增长38.4%至233亿元,土地金额与销售额比增长4.9个百分点达到36.4%,试图突破千亿门槛。

2019年,许多住宅企业提出了重点关注第二线城市的战略。 百亿家代表企业在一线城市和二线城市的新权益面积较上年同期分别增加0.2个百分点和6.1个百分点。 其中二线城市所占比例为50.1%,三线城市新权益面积所占比例由6.3个百分点降至46.8%。

百亿企业集中在长三角、中原、成渝等主要城市群的热点二线城市,三线城市的增长在下降。 长三角城市群土地市场热依然代表50亿家企业的新土地储备权益面积达到7608.9万平方米,占新资本面积的23.8%。

杭州、苏州、南京等热点二线城市的新增权益面积均超过480万平方米。 有趣的是,2019年,重庆新的土地储藏权益面积最高,达到1188.9万平方米。

着力收购

除传统拍卖地外,旧城改造、产城融合、文旅房地产等仍是开拓100亿企业的重要途径。 2019年,万科在广州、深圳、福州、佛山等地签约成功。 中铁建在安阳、唐山、广州等地投资了棚户改建、旧改建等项目,获得了廉价土地储备。

2019年,住宅企业的收购合并频繁发生,收购对象中老字号的住宅企业的身影多,分食巨兽的场景接连上演。 其中,世茂房地产收购变大,2019年分别收购万、粤泰等住宅企业的区划或项目所有权,2019年上半年通过收购获得的土地储备面积占新增土地储备面积的60%,收购项目数达到20个。 总额接近二百亿元。

《华夏时报》记者还关注到,融创、绿城、佳兆业等百亿企业也积极通过收购获得优秀项目。 2019年,百亿企业在招聘市场的合作力减弱,千亿多企业的合作力稍微减弱,中层楼梯队的住宅企业有合作扩大配置的倾向。

并且,对于未来中小住宅企业的发展,严峻的发展对《中华夏时报》记者说:“中小住宅企业能够继续寻找中西部的优质地块,这是重要的因素。 从实际情况来看,中小住宅企业还是要坚持专业化、微细化的内容也很重要。

“之后,如果中小住宅企业有收购和融资的基础,还是有一些机会的。 通过并购,企业可以收获一些半成品项目,销售业绩也会提高,实际上可以获得快速的成长。 严跃对《华夏时报》记者说。

另外,由于2019年融资紧缩,100亿企业海外债务的发行规模与去年同期相比明显增加。 中指研究院公布的数据显示,2019年,100亿企业海外债券发行规模达到4544.9亿元,比上年增长32.2%。 中指研究院表示,行业整体融资成本稳定,大型住宅企业和经营稳定的国有企业融资优势明显。

值得注意的是,债务高峰来临时,住房企业必须加强管理,防范财务风险。 2020年至2022年,房地产行业债券偿还规模不变,房地产企业将面临一定现金流量的考验。 现在,2016年发行的公司债券等已进入偿还期。

中指研究院公布的数据显示,2020年,包括国外债券在内的债券偿还总规模为7493.9亿2020万元。 截止到2021年,该规模已超过1兆大关,达到10496.2亿2千万元,其中公司债务偿还规模为4438.8亿8千万元,海外债务偿还规模为3174.3亿3千万元,债务压力很大。