手机网站

手机网站

手机网站

手机网站

最近有没有客户询问贷款利率是变动利率还是固定利率,所以突然在这里写一篇文章,觉得贷款利率的问题很容易理解,下面就详细介绍一下

01

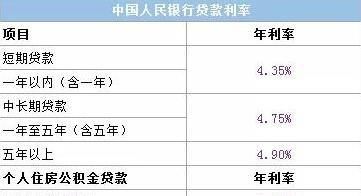

国家决定基准利率

我国银行利率由中央银行——中国人民银行制定,各商业银行必须遵守中央银行的规定。

此外,贷款利率法律规定的范围也有“最高人民法院审理民间贷款案件的法律若干问题规定”,该司法解释明确指出“贷款双方约定的利率不超过年利率24%”,要求借款人按约定的利率支付利息的,人民法院应予支持。 贷款双方约定的利率超过年利率36%,超过一部分的利率约定无效。

02

市场决定可变利率

利率市场化是指金融机构在货币市场经营融资的利率水平由市场供求来决定。 坦率地说,将利率的决定权交给金融机构,金融机构自身根据资金状况和金融市场动向的判断自主调节利率水平,最终根据中央银行的基准利率,自主决定变动多大。

Tip :中央银行的基准利率不变的话,顾客在还款期间,利率不变。

03

个人条件影响贷款利率

一、征聘问题

申请贷款时,银行审查顾客过去两年的信用记录,信用记录包括信用卡的使用和偿还记录、贷款的使用和偿还记录、个人应征记录等。 信用逾期次数过多则贷款利率升高,逾期过多则无法贷款。 此外,申请人负债过高,例如信用卡、贷款有高额负债等,贷款机构为了平衡风险,根据通常的贷款利率提高利率。

2、职业性质

很多贷款机构针对公务员、事业单位的员工等职业推出的无担保贷款产品,利率比普通的上班族低。 其理由是,这类顾客收入稳定,波动幅度小,发工资时间准确,各银行和贷款机构给予这类职业利息优惠,他们利用贷款,降低贷款风险。

3、贷款种类期限不同,利率不同

根据贷款的种类,一般分为抵押贷款、无抵押贷款、当铺贷款等。 贷款种类不同,贷款利率定价不同。

按贷款时间分类,分为长期贷款、中期贷款和短期贷款。 贷款资金本身有成本,因此时间不同,利率不同。