手机网站

手机网站

手机网站

手机网站

a股上市公司宣布作为发行者购买自己发行的债券产品,成为中国债券史上首次成为债权人。 这个“独创先例”发生在具有高中背景的无名医药。

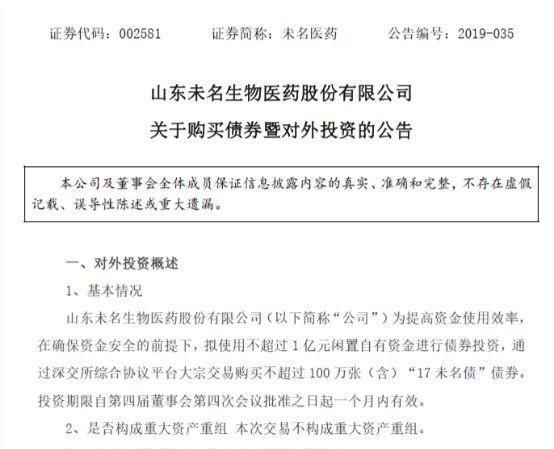

未名医药日前发布公告,在确保资金安全的基础上,将使用1亿元以下的闲置资金进行债券投资,通过深交综合协商平台大宗交易购买100万张以下的“未名债权”债券。

a股公司回购本公司股票很常见,未名医药通过购买本公司债券,变身为自己的“债权人”在a股市场还是第一次。

记者从公司确认的最新消息是,作为a股的首例,未名医药目前已迅速完成在二级市场购入本公司债券的对外投资行为,前几天在大宗交易中完成100万张债券的购入,成交价格为80元/张。

但是,在这次迅速的交易落地的债权买卖行为背后,有公司为什么要购买自己的债权的问题,这个交易对上市公司来说是合理的还是亏损的监督有着怎样的态度呢? e公司的记者联系了未名医药负责人、交易所附近的相关人员以及从事固收业务的多年专家,试图恢复a股第一个“早期回购债券”出现的案例背后的原因,以及对各方面乃至中国资本市场制度建设的可能性的影响。

1、自己成为自己的债权人

17未名债务的全名是“山东未名生物医药株式会社2017年面向合格投资者公开发行公司债券”,是未名医药于2017年9月发行的公司债务,发行规模为8亿元,期限为5年,第三年度末发行者将调整面额利率期权和投资者的出售期权。

关于未名医药尚未发布公告,e社记者从深交所的网站交易信息频道调查,未名医药已于8月27日在大宗交易中完成100万张债券的购买,成交价格为80元/张。 记者随后从上市公司方面确认了这100万张债券的大宗交易已经确实完成。

未名医药相关负责人对e公司记者说:“考虑到公司现有的现金流量充足,为了充分利用公司的闲置资金,提高资金的使用效率和收益水平,公司慎重考虑,同意了这次债券购买的对外投资行为。 最终成交价格是根据债券的二级市场交易价格来决定的,每张80元。”

这次接收自己债券的行动迅速落地,从侧面证明了未名医药现金流的优势。 据无名医药半年报报道,公司的主要产品是注射用小鼠的神经生长因子。 上半年销售额约3亿元,归属于上市公司股东的净利润为2565.5万5千元,比上年同期增加358.62%,公司账面货币资金超过11.6亿元,出现8000万元的借款规模,不足以对公司现金流产生过大影响。

从整个上市公司来看,无名医药的这次债券购买行为,现金流量的优势可以发现上市公司实现“资产管理愿望”的重要性。

Wind数据显示,今年以来已有1021家上市公司拥有资产管理产品,总金额达8326.66亿元。 其中渤海轮渡预订金额最大,共拥有332个资产管理产品,预订金额188.37亿元,其次是恒瑞医药、养元饮料、江苏国泰、欧照4家资产管理产品金额也超过100亿元,另外26家预订资产管理金额超过40亿元,部分上市公司闲置资金充足,这就是公司

在无名医药方面,其他公司的资产管理特殊性是,购买的资产管理产品是本公司的债券。

在此之前,上市公司的实权者、董鉴高等主体购买公司债券的行为已经出现的上市公司购买其他主体债券的现象也经常发生,另外,也有以结构化的发行方式购买自己的债券的公司。 一个共同的特点是通过相关公司等进行操作。 上市公司购买自己债券的行为在a股市场还是首次。

2、“负成本融资”

那么,这项投资对无名医药是赚还是亏?

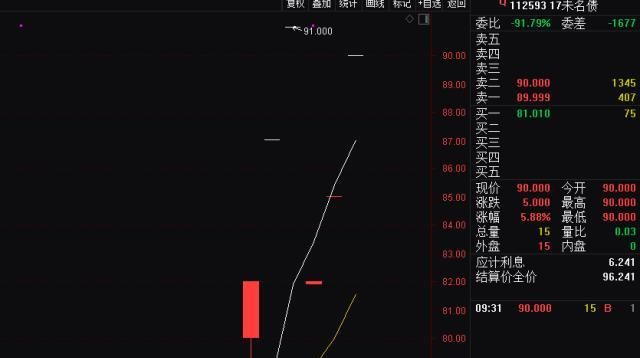

根据交易信息,未名医药以低于票面价格购入一部分债券。 在公告发布之前,“17未名债券”2019年以来的收盘价算术平均为75.23元,8月以来的收盘价平均为80.67元,公告发布后市价上涨,8月30日报告了90元。 在评价中,上清给予的评价为96.74元。 公司购买的价格低于面值,低于最近的市场价格和评价水平。 我知道不出名的医药做了合理的生意。

这笔交易之所以“划算”,是因为接近亿元级的债券相当于公司实现了“负成本”融资,这几年民间上市公司遭遇融资紧缩的背景下很少见。

“十七无名债务”期限为五年,自2017年9月25日至2022年9月25日,债券票面利率为6.7%。 每80张的价格明显大于公司最新的收盘价。 与债券100元的面额相比,即使减去2年6.7%的面额价格,上市公司方面不仅节约了“白色”,还节约了一定比例的利率成本。

事实上,从着名医药的角度来看,“利益”不仅仅是这样的单一交易。 提前回购可以争取差额,减少公司资金支出压力。 另一方面,计划偿还速度,避免大量债券同时到期。

既然买方赚了钱,谁会喜欢“亏本”这样的卖方呢?与此相对,无名医药在公告中没有明确卖方身份的记者在本次交易公开信息中发现的卖方营业部是“机构专用”。

记者多次联系未知的医药方面,公司对e公司的记者回答说卖方来自原债券的所有者。 "原债券持有人根据自己筹资的需要,计划转让17名债务. "

但是,根据记者从其他渠道确认的信息,这个债券持有者是某个机构基金。

组织资金作为资本市场中最合理的决策者之一,为什么要开始进行“赤字”这样的业务呢?

有固收者对记者分析说原债券持有者的交易不能视为“损本”。 “原所有者提前出售17名债务,很有可能导致流动性需求。 在这次交易中,看起来出现了一定的利率损失,但能够解决流动性这一最大需求的,可以说是同一个胜者。”

3、市场的三个疑问

业界相关人士中也有认为这是获胜率较高的交易,但随着这次交易的迅速落地,市场的疑问仍然存在几个。 e公司的记者从业界相关人士的角度进行整理,发现这些疑问大致集中在以下3个方面。

首先,直接影响债券的价格波动。 “17未名债券”共发行800万张,公司计划回购100万张,回购价格为80元。 将采购盘的规模与价格基础相结合,公司的干预将直接影响未来的价格区间。

其次,更多的主体是否模仿。 固定收购者担心,如果某发行者首先释放利空压制自己的债券,以低价收购的话,有怀着恶意逃避债务的嫌疑。

再次,关于发行者的偿还能力、融资论证性等问题,如果企业进行回购,为什么不等到最终期限,而且企业有钱回购的话,最初为什么会发行这样大规模的债券进行融资呢

在a股市场,有偶像资金和债务融资的案例,并没有出现在无名医药的a股公司。

Wind数据显示,今年有50多家上市公司成功实现了这一“均衡树”。 固有收入者也对记者说:“通过预约资产管理金额和债券发行规模的对比,能够复盖今年发行的债券的规模,意味着这些公司的偶像资金比较富馀,后期债券的兑换也比较轻松。 " "

4、市场先行,制度跟进?

但是,无名医药公开购买自己发行的债务的事件本身确实在a股市场开创了先例,发行者赎回债券的合理性等问题也引入了公开讨论。

据记者整理,目前,在a股市场关于股票回购的制度比较完善,交易所和股票转换公司方面已经制定了相关细则,多次进行问答令人困惑。

然而,债券早期回购的制度总体上是真空的。

那么,这第一个未来会向什么方向发展呢? 与监督接近的相关人士对e公司的记者说“市场先行,制度“或者跟进债券回购的重要方向”。

根据上述固有收入者的分析,现在的债券交易管理方法是允许在市场上有资格的投资者进行债券交易,当然还包括上市公司在二级市场购入自己公司的债券的投资行为。 但上市公司自己投资本公司债券的确是市场上首次出现新的交易方式,在某种意义上有助于加强资本市场债券交易的灵活性,进一步完善交易结构。 但是,同行还说:“这次未名医药投资,购买本公司发行的债券,发行者的回购债券界限的明确化,是否推进相关制度的完善,成为业界关注的话题。”

《证券时报》侧重上市公司新媒体平台