手机网站

手机网站

手机网站

手机网站

什么是债券基金? 白应该怎样选择借款的基础?买债权,为什么不直接买债券………

相信所有关注债券基金的伙伴都仔细考虑了这些问题

的双曲馀弦值。 2018年以来,债券市场迎来了小市场,债券基金下流,成绩压倒了所有基金的c位,可以说是初次亮相。 本次富道牛教室将重点放在债券基金上,阅读债券基金的基本知识和投资技术。

首先,我们需要澄清什么是债券基金

债券型基金主要投资国债、金融债券、企业债券,债券投资占资本的比例在80%以上,纯股投资所占资本的比例在20%以下,是中低风险的产品。 尽管国债、金融债务安全性高,企业债务相对有一定的风险,但伴随风险的是相应的收益,是比股票型基金稳定的基金产品。

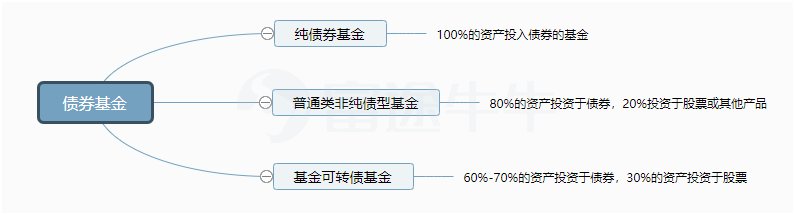

债券类基金有多少分类?

债券基金种类繁多,主要分为纯债务基金、普通类非纯债务型基金和基金可转债务基金。

纯债务型基金只投资债券市场,不投资股票市场。

普通类非纯债务基金又分为一级债务基金和二级债务基金,一级债务最高可以在20%以下的仓库投资股票一级市场和可转换债务。 二级债务最高可在20%以下的仓库投资股票二级市场,即可直接买卖股票,后者具有可攻击、可维护的投资特点。

基金可转换基金倾向于分为股票型基金,60%-70%的资产投资债券,30%的资产投资股票,兼具债券和股票特性。

你什么时候选择投资基金?

把股票型基金比作龟兔赛跑的兔子,债券型基金就是那只龟,资产逐年缓慢上涨,但兔子型的股票基金变动很大,两者的特征不同。 当股市环境变得谨慎时,债券型基金比股票型基金有竞争力。

以2018年为例,股票市场表现出贪婪,东方财富Choice数据显示,年a股市场93%的股票下跌,仅7%的股票上升,上证指数在年亏损24.6%的资金市场55%的资金下跌,45%的资金上升。 基金市场的表现明显强于股票市场。 债券型基金优于股票型基金。

2018年股票型基金的收益率排行榜Top20如下所示

资料来源:东方财富choice (资料片段2018.01.01-2018.12.31 )

以下是2018年债券型基金收益率排行榜Top20,债权基金全体强,很多债权基金实现了年收益10%以上。

资料来源:东方财富choice (资料片段2018.01.01-2018.12.31 )

从长期周期来看,债务基础的表现也比较稳定。 选择合格证5年,由2000年增加到3000年,增加54%,期间变动较大。

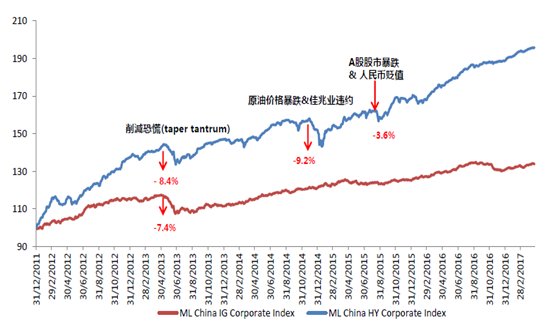

以固定收益资产中的中资美元负债为例,蓝色高收益负债指数,涨幅为95%,红色投资级债券指数为30%,中途发生了几次风险事件,撤回比较小,稳步上升,相对变动小。

在当前的世界贸易纠纷中,IMF发表了“世界经济展望”,将2019年的世界经济增长预测从3.9%下调到3.7%,将2019年的美国经济增长预测从2.7%下调到2.5%。 经济下滑,低经济增长,通货膨胀相对温和,大背景下,股市易受影响波动,债券收益率相对高,稳健。

如何投资?

那么,在阐述何时选择投资债券基金的基础上,应该如何进行投资呢?

1 .非定投,在这种情况下,必须考虑趋势的下位来选择补充。 在货币政策相对宽松的情况下,市场利率处于较低的位置,适合购买债券基金的股票市场低迷,慎重的话,就会成为投资债券基金的好时机。

2 .定投,长期持有,越早进行投资计划,越能享受复利的魔力!

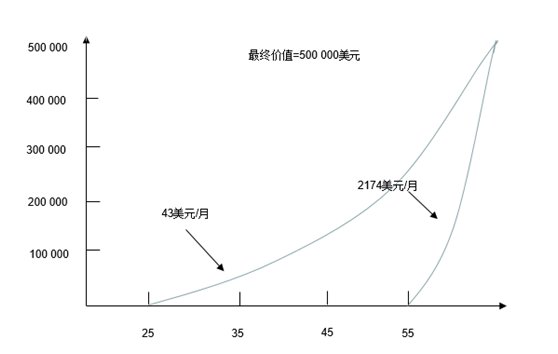

举个例子,假设你25岁就开始投资65岁后的退休生活,在投资回报率为12%的产品的同时,投资家等了10年,从35岁开始投资,另一个等了20年,从45岁开始投资,最后从55岁开始投资,知道成本有什么不同

每月投资开始时投资者的年龄

在图中可以明显地比较曲线的斜率。 25岁开始投资的话,每月43美元,65岁开始投资500000美元,35岁开始投资每月143美元,45岁开始投资每月505美元,30年后55岁开始投资的话,每月2174美元,一年为26088美元。

可是,老投资家只要爬上相当平缓的坡,等待很长时间的投资家就会面对喜马拉雅山一样的峭壁顶峰,即使是最敏捷的登山者也十分困难。

加快规划和投资,在适当时间有计划地进行投资,可以期待今后的教育储蓄、养老金和房地产购买。

国内领先的网络证券公司富路证券今年第三季度发售财基金宝,已经开设多个债券基金,可以享受购买价格的0折。 详细情况可以登陆富路牛app,点击基金宝贝了解详情。

风险与免责声明:本文件不应视为专业意见,而应视为邀请、招揽、邀请或投资产品买卖与投资决策的依据。 在作出阅读本文件的人员或投资决策之前,必须完全了解其风险与相关法律、征税与会计的特征与结果,根据个人情况决定投资是否符合个人财政状况与投资目标,以及是否能承受相关风险,应征求适当的专业意见。

投资涉及风险,投资者仔细阅读基金信息和相关文件(包括风险因素)。 请注意投资者。 无论基金产品的价格上涨还是下跌,短期内都可能发生大幅波动,投资者和基金投资的金额无法挽回,基金过去的表现无法预言将来的表现。 要注意,如果本文件有积极的陈述内容,这些内容和陈述不应视为对未来表现的保证,实际情况和发展可能与这一陈述有重大差异。