手机网站

手机网站

手机网站

手机网站

资料来源:国金战略李立峰队

\r 主要观点

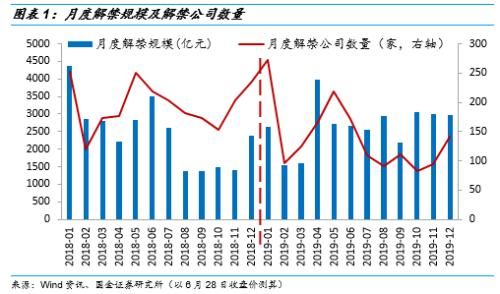

\r 另一方面,2019年7月的解禁规模为2539.57亿,是年解禁压力相对较小的月份,解禁规模与6月( 2665.12亿)相比减少了4.71%。 a股7月份全面解禁规模为2539.57亿元,占全年解禁规模的7.97%,比6月份减少125.55亿元,减少率达到4.71%,比去年7月份减少2.15%。 从解禁公司的数量来看,7月份有109家公司解除了销售限制,占全年销售限制公司数( 1679家)的6.49%,与6月份相比减少了63家,减少了36.63%,与去年7月份相比减少了46.57%。

\r

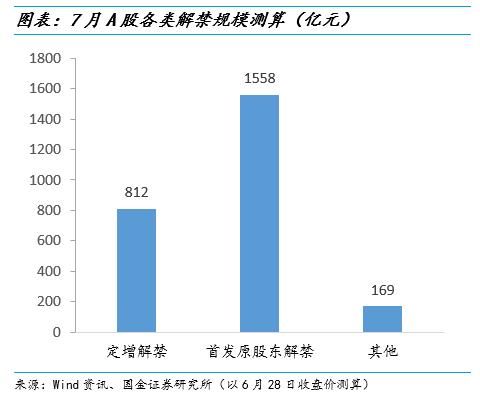

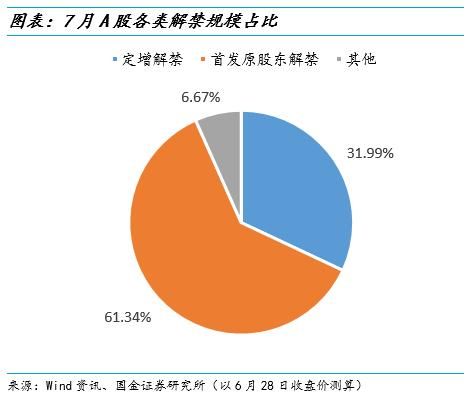

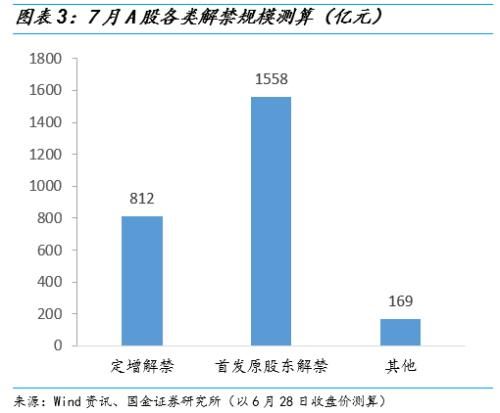

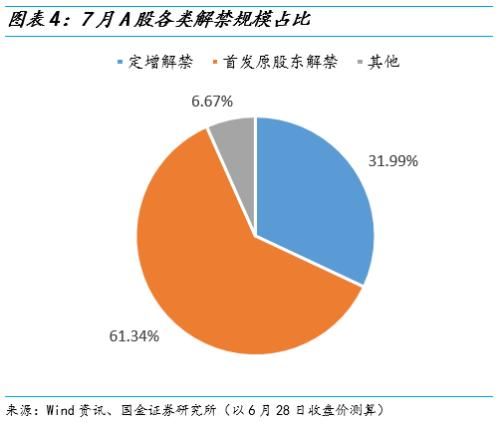

\r 二、7月份解禁以首批股东解禁为主,约占当月解禁规模的61.34%,一般来说,首批股东解禁后的减免愿望相对较弱。 各解禁类型(定增解禁、初发股东解禁、其他类型解禁)以定增解禁和初发股东解禁最多,7月份a股解禁规模为2539.57亿,其中定增解禁规模为812.48亿,占31.99%; 首次股东解禁规模为1557亿7700万人,占61.34%。

\r

\r

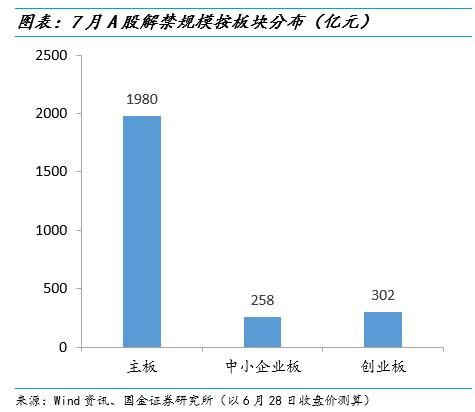

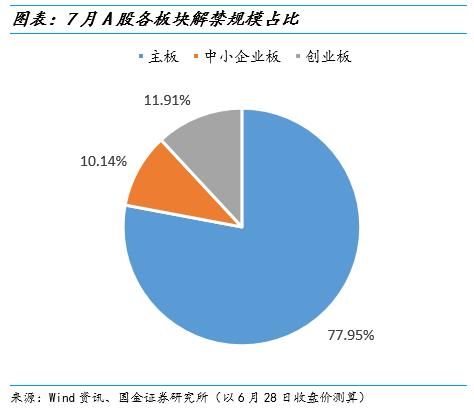

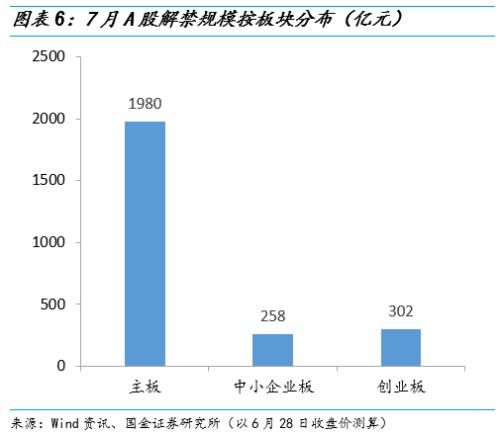

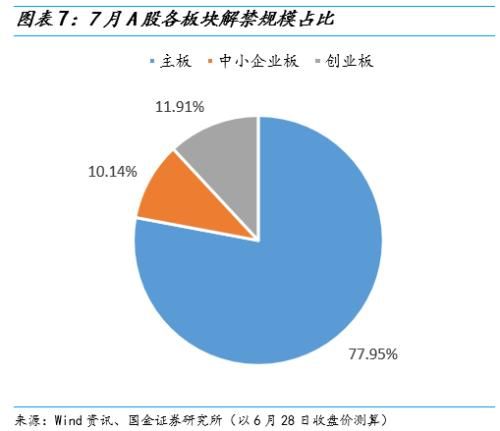

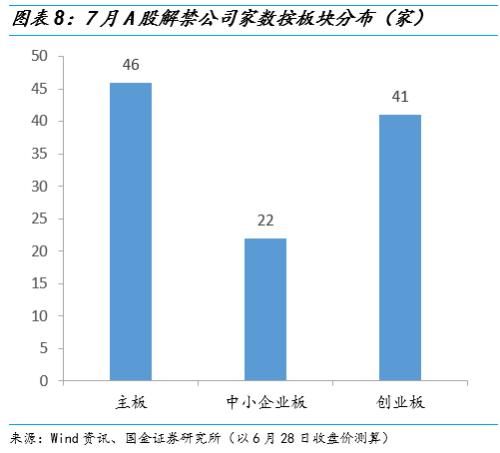

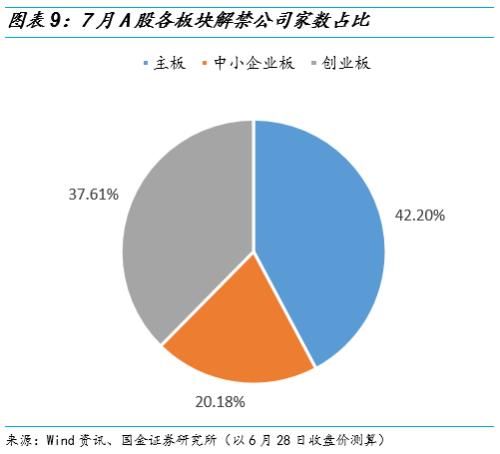

\r 三、7月a股解禁主要集中在主板上,主板解禁规模占整体的77.95%。 7月主板、中小板、创业板的解禁规模分别为1979.65亿、257.51亿、302.41亿,在解禁总规模中所占比例分别为77.95%、10.14%和11.91%。 7月份,主板、中板和创业板分别为46家、22家和41家,占解禁公司总数的42.20%、20.18%和37.61%。

\r

\r

美元

美元

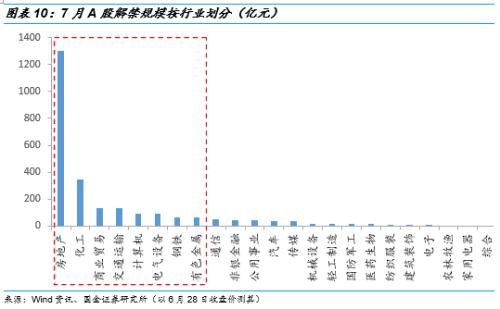

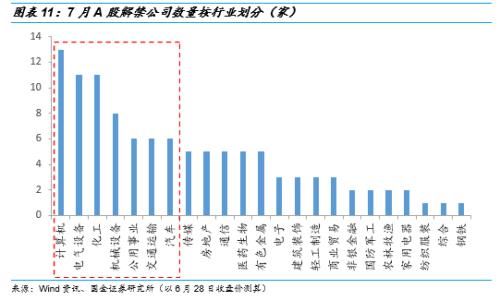

\r 四、从业界解禁规模的角度看,7月份a股解禁压力主要集中在“房地产、化工、商贸、交通运输、计算机、电气设备、钢铁、有色金属”等行业,分别占当月解禁总规模的51.20%、13.69%、5.26%、5.18%、3.68%、3.60%、2.63%、2.56% 从业界解禁公司的维度来看,7月份解禁集中在“计算机、电气设备、化工、机械设备、公共事业、交通运输、汽车”等行业,7月份有109家公司受到解禁压力,其中计算机、电气设备、化工、机械设备、公共事业、交通运输、汽车等行业解禁公司数量较多,分别为13家、11家、11家、8家

\r

\r

\r 五、七月份a股解禁股分析。 我们从解禁规模的维度分析了股票,7月解禁集中在个别股票上,解禁规模大的股票依次为招商龙头( 1149.83亿元)、玲珑轮胎( 136.95亿元)、西藏控股( 127.95亿元)、芒果超媒体( 116.96亿元)、航海基础( 111.34亿元)、三钢福建光( 66.74亿元) 粤高速A(62.94亿元)、荣盛石化( 61.55亿元)等解禁数量占解禁前流通股东比率: 7月解禁数量占解禁前流通股东比率的有西藏控股公司( 346.40% )、核心技术( 257.32% )、哈桑股份( 229.34% )、招商水龙头( 228.18% )、 玲珑轮胎( 204.25% )、粤高速A(177.73% )、超通信( 147.57% )海波重科( 142.90% )、芒果超媒体( 138.53% )等(另外,在筛选月份限售股的解禁股时,考虑限售股的解禁股东方追加或追加未来限售的承诺

\r

\r 风险提示:政策监督(金融去杠杆等政策力量超出预想的风险),货币政策超出预想变化,市场激变,海外黑鸟事件等。

\r 报告正文

\r 一、7月解禁总量分析

\r 1.12019年7月解禁规模(根据6月28日的收盘价推算,下同)

\r 2019年7月的解禁规模为2539.57亿,是年解禁压力相对较小的月份,解禁规模与6月份( 2665.12亿)相比减少了4.71%。 如果不考虑追加销售限制,a股7月份整体解禁规模为2539.57亿元,占全年解禁规模的7.97%,与6月份相比减少125.55亿元,减少率达到4.71%,与去年7月相比减少了2.15%。

\r 从解禁公司数量来看,2019年7月有109家公司解除了销售限制。 7月份限售公司数量占全年限售公司数量( 1679家)的6.49%,比6月份减少63家,减少36.63%,比去年7月份减少46.57%。

\r

\r 1.2 7月单日解禁分布

\r 根据2019年6月28日的收盘价推算,7月份的a股解禁日主要集中在7个交易日,其他时间解禁压力相对较小。 7月份解禁规模最大的交易日为7月1日( 1269.08亿)、7月8日( 264.73亿)、7月29日( 243.71亿)、7月26日( 170.76亿)、7月12日( 161.40亿)、7月3日( 109.47亿)、7月18日( 104.55亿)。 上述7个交易日解禁规模为2323.70亿人,占7月解禁规模的91.50%,其他时间解禁压力相对较小。

\r

0

\r 二、7月解禁结构分析

\r 对于每种解禁类型(定额解禁、初始发起股东解禁和其他类型的解禁),定额解禁与初始发起股东解禁的比率最大,总比率达到正常的90%以上。 在先发股东解禁和增加解禁中,一般来说,增加股东大多短期持有股票利润,因此解禁后减收欲强的大股东通常长期持有公司股票,通过参与公司的经营发展而获利,解禁后减免意愿相对较弱。

\r 7月份的解禁以首次股东解禁为主,约占当月解禁规模的61.34%。 根据2019年6月28日的收盘价推算,7月份的a股解禁规模为2539.57亿美元,其中增加解禁规模为812.48亿美元,占31.99%的最初股东解禁规模为1557亿7700万人,占61.34%。

\r

\r

\r 2019年月解禁数据显示,7月份定期增禁压力适中,比6月份环比略增10.87亿元,增长率为1.36%; 年首发股东解禁压力排名第四,比6月份上月增加139亿7700万元,增幅为9.86%。

\r

\r 三、7月份a股解禁其板块分析

\r 7月份,a股解禁主要集中在主板上,主板解禁规模占整体的77.95%,解禁公司数占42.20%。

\r 各板块的解禁规模以2019年6月28日的最终值推算,7月份主板、中板、创业板的解禁规模分别为1979.65亿、257.51亿、302.41亿,在解禁规模中所占的比例分别为77.95%、10.14%、11.91%。

\r

\r

\r 7月份,各板块解禁公司的主板、中板、创业板分别为46家、22家、41家,占期间解禁公司总数的比例分别为42.20%、20.18%、37.61%。

\r

\r

\r 四、7月份a股解禁其行业分析

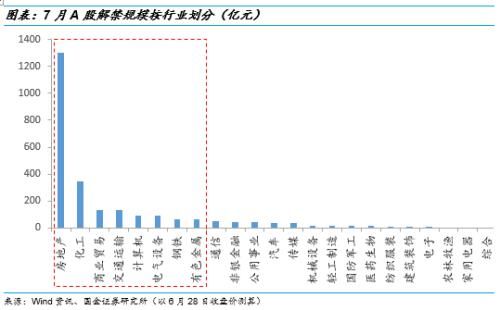

\r 4.1 7月a股解禁规模按行业分类

\r 7月a股解禁集中在房地产、化工、商贸、交通运输、计算机、电气设备、钢铁、有色金属等行业。 据2019年6月28日的估计,以上7大业界的解禁规模共计2229.73亿元,占87.80%。 7月份解禁规模最大的行业是房地产,规模为1300.36亿,占解禁规模的比例为51.20%; 其他依次为化工( 347.69亿)、商贸( 133.52亿)、交通运输( 131.51亿)、计算机( 93.41亿)、电气设备( 91.37亿)、钢铁( 66.74亿)、有色金属( 65.13亿),解禁总规模的份额分别为13.69%、5.26%、5.18%、3

\r

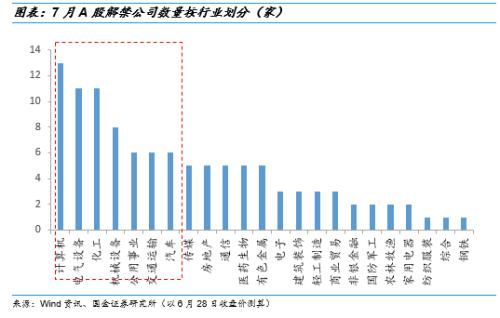

\r 4.2 7月a股解禁人数按行业划分

\r 从解禁公司的层次来看,7月解禁集中在计算机、电气设备、化工、机械设备、公用事业、交通运输、汽车等行业。 根据2019年6月28日的推算,今年7月对109家公司有解禁压力,其中“计算机、电气设备、化学工业、机械设备、公共事业、交通运输、汽车”等行业解禁公司数量较多,分别为13家、11家、11家、8家、6家、6家、6家、6家,共计61家,共计7月份的a股解禁公司数量

\r

\r 五、7月a股解禁股分析

\r 另外,在7月解除销售限制,筛选潜在减收压力大的a股的列表时,在不考虑解除销售限制的股东方面被追加,或者将来追加的销售限制的约定的情况下,投资者决定投资时,必须根据研究报告书自下而上地筛选。

\r 5.1股票分析:解禁规模维度

\r 7月份解禁集中在个别股票上,解禁规模较大的股票依次为招商龙头、玲珑轮胎、藏格控股、芒果超媒体、航海基础、三钢福建光、粤高速a、荣盛石化等。 从7月份的股票解禁来看,以2019年6月28日的收盘价推算,解禁规模较大的股票有招商龙头( 1149.83亿元)、玲珑轮胎( 136.95亿元)、西藏格控股( 127.95亿元)、芒果超媒体( 116.96亿元)、航海基础( 111.34亿元)。

\r

0

\r 5.2股票分析:解禁数量占解禁前流通a股比率维度

\r 7月,解禁数占解禁前流通的a股比例较大的股票有西藏格控股、核心技术、哈桑股份、招商龙头、玲珑轮胎、粤高速a、超声波通信、海波重科、芒果超媒体、海航基础、华锋股份等。 根据2019年6月28日的收盘价,解禁数占解禁前流通的a股比例较大的股票有西藏格控股( 346.40% )、核心技术( 257.32% )、哈桑股票( 229.34% )、招商龙头( 228.18% )、精巧的轮胎( 204.25% )、广东高速a 成为超通信( 147.57% )、海波重科( 142.90% )、芒果超媒体( 138.53% )、海航基础( 135.64% )、华锋股份( 134.72% )等。

\r

\r 风险提示:

\r 1 )政策监督力度:主要是金融去杠杆,金融监督持续,有超出预想的力量风险

\r 2 )货币政策:中央银行货币政策的预期以上的变化会带来流动性的大幅变动

\r 3 )市场急剧变动、海外黑鸟事件等其他风险。