手机网站

手机网站

手机网站

手机网站

三湘印象作为国内绿色科技房地产领域的航级企业,获得中国房地产百强、上海市房地产50强等荣誉。 发售前使盒子和光业务成功发售后,收购了“印象”“再见”“回忆”“回家”等高级艺能品牌的形象。 借壳上市后第一年表现优异,借壳上市后第二~三年表现劣势。

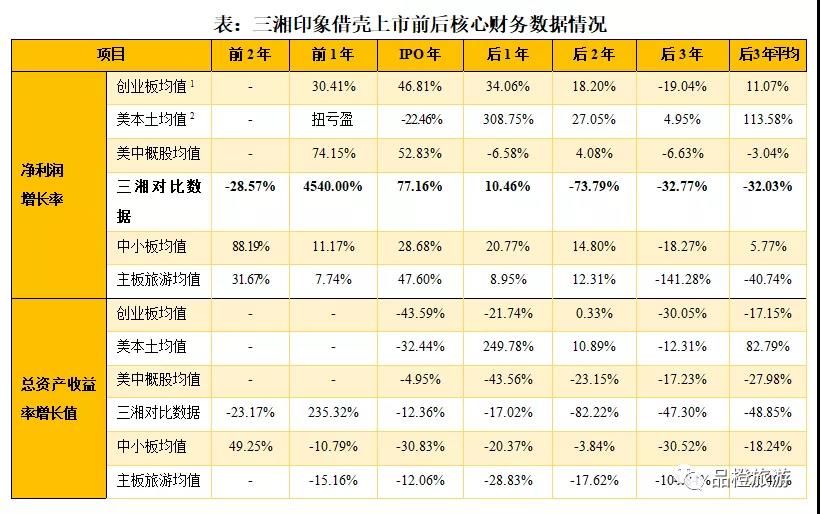

三湘印象借用上市前后核心财务数据的比较表现

(一)净利润增长率;

创业板公司在IPO年纯利润增长率最高,IPO后纯利润增长率下降,IPO第三年纯利润增长率负增长

纳斯达克美国本土公司IPO一年前的纯利润转为盈馀,IPO年的纯利润增长率为负,IPO后三年内的纯利润增长率为正,纯利润一直在增长

中概股在IPO一年前选择纯利润增长率的区间最高,IPO后纯利润增长率几乎处于负增长状态

主板旅游上市公司在IPO年净利润增长率达到历史最高,之后增长幅度大幅减少,IPO后3年下降至最低,为负值

中小板公司的纯利润增长率在IPO前后2年间良好,显示出正值,但在IPO后3年间显示出较大的负值。

三湘印象在上市前1年纯利润增长率达到高峰,明显高于其他板块旅游企业,IPO年及其后1年取得良好成绩,但IPO后第2年至第3年为负数。

(二)总资产收益率增长率;

创业板公司的总资产收益率增长率在IPO后2年有所增加,只有0.33%,其他年份明显下降

中概股份公司和主板旅行社的总资产收益率增长率往年为负的纳斯达克美国本土公司明显优于其他公司

中小板公司仅在IPO之前的2年中总资产收益率的增长率为正,其馀为负,在IPO之后的3年中下降到了最低值。

三湘印象的总资产收益率的增长率,只有借出前的一年是正值,其馀都是负值,特别是IPO后的第二年显示了最差的成绩。

上述研究结论表明,主板旅游公司和中概股公司的IPO效应最为显着,在中小板、创业板和主板上市的三湘印象也有IPO效应,但总体表现良好。 原因是IPO前的2~3年,在IPO上市的企业目标明确发售后,1年或3年管理层拥有禁止贩卖权等系列被解禁,因此有些关系。

三湘往事:房地产业务与文化艺术业务的起源

说远点,三湘印象是国内最早发售的公司之一,1997年9月在深交所发售的短暂印象,其实三湘的印象是2012年8月借用*ST商务(原和光业)发售,不是直接IPO。 到目前为止,其主要营业业务已从原计算机应用服务转变为“文化房地产”的主要业务模式。

1997年9月沈阳北方商用技术设备股份有限公司在深交所主板上市,股份简称北商技术

2001年4月,沈阳与光集团公司进行资产交换后,改名为“和光商务”

2005年5月,和光商品交易因赤字改为ST商品交易

2006年6月,由于2004年至2005年的连续2年赤字,从ST业务变更为*ST业务

2006年10月从*ST业务改为S*ST业务

2007年5月,由于2007年至2007年的3年赤字,根据相关规定,从2007年5月15日开始中止上市,同年2月更名为*ST业务

2008年5月,*ST业务要求深层重新上市

2012年7月,深交所上市委员会审查了合格和重启光商贸易的申请

2012年8月,那只股票在深交所重新开始上市交易,改名为三湘股,开始了三湘时代

2016年10月,三湘股完成了对观光形象的并购,改名为三湘印象。

三湘的印象形成了当今房地产和文化艺术两大业务模式,主要是两次资本运营方式,其中房地产业务是由租赁ST业务形成的文化演艺业务是由收购形象形成的,这两次资本运营的过去集中在三湘印象上市前后四年,现在相当多

5年赌上13亿的纯利润,包租*ST业务开始发售

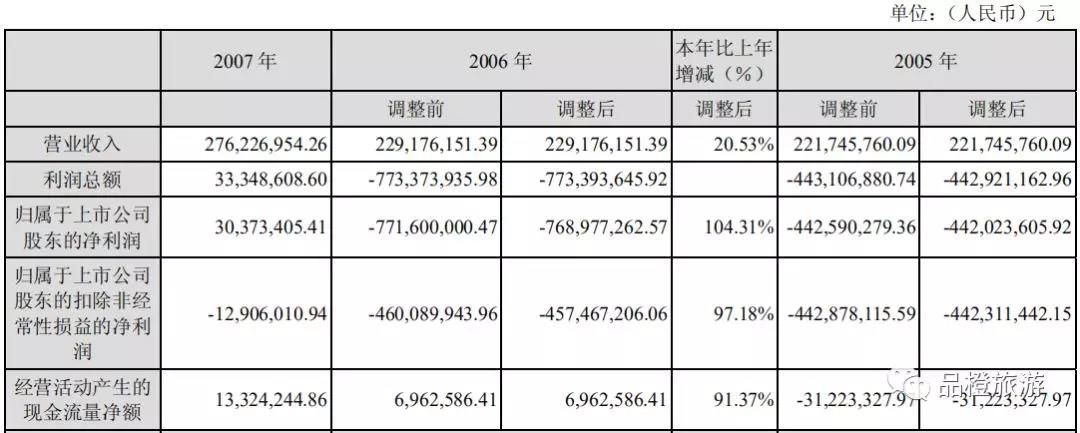

2007年5月,*ST业务连续3年因赤字而停止发售。 由于ST业务必须自助重新上市,仅仅一年后,ST业务就要求深入重新上市,但实际上,2008年的ST业务也没有盈馀。 2008年,ST业务实现销售额2962.51万元,同比减少89.28%,纯利润(扣除)-6315.52万元,同比减少389.35%。 为什么ST有再次上市的“勇气”?

表: ST业务2005-2007年财务收入情况

原来,ST商务公司正在与上海国泰企业集团、三湘控股等商讨重组合作。 但是,2009年4月,上海国泰企业集团停止了与ST商务的重组谈判。 同年9月,如果ST业务和三湘控股成功上市,就有必要完成相关业绩对赌协议。

并且,三湘控股和ST商务的这次谈判一直持续了2年,到2011年10月,证监会批准了三湘控股和*ST商务的收购报告书。 这意味着以房地产为主要行业的三湘股票成为借方*ST商务上市。

事实上,三湘股本来就想直接IPO,但由于IPO难度大,特别是房地产企业进入国内资本市场并不容易,在两者的权衡下,三湘股最终在IPO和“借入”两步计划中,选择了借入上市。

三湘股借用ST业务以“两步走,三步”的方式完成。 也就是说,首先把箱子清理干净,然后再借箱子。

非金融债务的整理由大股东利阳科技承担,合计非金融债务总额为1.97亿元,从而成为和光商务无资产、无债务、无业务、无人员的“纯壳公司”

金融债务整理由深圳市和方投资有限公司(简称和方投资)承担,总金融债务总额为10.73亿元,同时和方投资在该6000万股和光贸易中新增股票,成为三湘股的股东

增发购买三湘股,租壳完成。 ST业务完全运营后,增加光业和股票购入三湘控股、和方投资和黄卫权等8名自然人拥有的三湘股份的100%所有权。

根据评估报告,此次注入资产的净资产评估值为16.92亿元。 *ST商务向三湘控股、和方投资、黄卫枝等8名自然人以合计56407.07万股为对价购入注入资产,发行价格为3元/股。 此次发行后,三湘控股及其一致行动者持股占总股东的比例达到68.72%,ST商务元控股公司利阳科技仍持股约3887万股,占总股东的5.26%。 *ST商务控股股东由利阳科技改为三湘控股。

表:租壳重组后的股票结构

如果没有赌协议的借口,当然不是什么了不起的事情。 为此,与光商务、三湘控股、黄卫枝等8位自然人签订了业绩对赌协议。

2009年,三湘股与ST业务接触谈判上市,到2011年证监会批准收购,时间跨度,双方根据以往的业绩对赌协议,增加了补充协议。 这样的话,从原来的3年的赌注变成5年的赌注。 从三湘股的赌注业绩完成的情况来看,三湘股超过了13亿元的业绩赌注。

随着三湘股租赁ST业务的完成,三湘股上市的日子也临近了。

2012年7月,深交所上市委员会审查了恢复和光商务上市的申请,这4年来的恢复上市申请终于被批准,同年8月,ST商务以三湘股票的证券简称在深交所恢复上市,出现了一次多个交易日上升停止的绝佳局面。

三湘股借贷后,原上市公司的主要营业业务由计算机软件、硬件和网络产品销售、系统集成、商业服务平台运营,电子产品和通信产品的开发、生产和销售转变为房地产的开发和运营。 三湘股之所以能够在shell ST商务上市,除了房地产属性之外,拥有“节能环境保护”的环节,是因为节能设计的专利近在眼前,登陆a股的可能性增加了。

4.19亿人收购观光,房地产牵手谋求文艺变革

借来的和光商务,被三湘股清除了过去业绩的颓废。

2012年,三湘股票销售额18.87亿元,比上年同期增长107.14%,纯利润4.33亿元,比上年同期增长84.26%。 2013年,三湘股继续保持高收入状态,营业收入27.77亿元,比上年同期增长47.2%,纯利润4.80亿元,比上年同期增长10.86%。 相比之下,收益和净利润仍在增长,但增长率放缓。

因此,在拼命完成5年业绩承诺后,三湘股退势明显,未能继续保持良好的发展态势。 2014年,三湘股营业收入12.70亿元,比上年同期下降54.23%,纯利润1.46亿元,比上年同期下降69.58%。 另一方面,三湘股也意识到中国快速发展的房地产业已进入红海模式,趋势性机会减少,但结构性机会仍然存在。 因此积极寻求出路,寻找新的利润点,稳定利润下降趋势。

表: 2013-2015年三湘印象的主要财务数据情况

强者为强者时,与众多住宅企业实施的“房地产互联网”、“房地产服务”等房地产多样性不同,三湘股的剑偏向,依靠上市公司资源整合的平台优势和房地产运营能力,以文化、旅游业等创造性和服务领域为目标。

前身由张艺谋、王潮歌、樊跃等“铁三角”导演设立的观象艺术发展有限公司是三湘股份有限公司收购的最佳目标。 作为中国旅游娱乐业领先者和顶尖企业,在观赏印象的基础上创造了“印象”“再看”等文艺高级品牌。 对于三湘股来说,如果这次收购成功的话,不仅可以促进旅游景区文化领域的发展,尝试土地文化的协同运营,增强房地产业务的收益力,还可以通过旅游形象优秀的运营平台和房地产文化促进作用,拓展旅游文化的发展空间。 因此产生了并购观形象的重大资产重组计划。

2015年2月13日起,三湘股因计划重组重大资产,开始停牌达5个月。 截至7月4日,三湘股份审议并通过收购观形象。 12月初,证券监督会审议通过了关于三湘股份合并观印象的事项。

此次,三湘股票并购形象的时间节点,非常微妙。 另一方面,相当于三湘股上市3周年,另一方面,处于三湘股业绩大幅滑坡的阶段。 上市公司3年禁售期间的微妙节点,更值得注意的是当时的中国股市,经历了2014—2015年的“疯狂-过热-恐慌-骤跌”。

收购价格达到19亿元的印象也分两个阶段完成。

发行股票,用现金购买资产。 三湘股向整个印章股东支付股票对价9.50亿元。 也就是说,印刷股东上海印刷分别发行0.56亿股,Impression Creative Inc .发行0.90亿股,合计发行1.46亿股,同时支付现金等价报酬9.50亿元

发行股票募集补助资金。 三湘股以6.50元/股的价格发行黄辉、李建光等2.92亿股,共募集约19.00亿元人民币,其中9.50亿元用于支付收购形象现金,其馀部分用于补充流动资金。

2016年5月25日,对本次交易的发行股票和现金购买资产的支付办理了工商变更登记手续,确立了三湘股“地产文化”两个主业结构。

值得注意的是,到评估基准为止,100%的股票其母公司所有者权益为9960万元,但资产预估值竟达到16.67亿元,最终交易价格比评估值增加了13.99%。

该三湘股以旅游文化艺术项目创作和着作权运营为形象,属于轻资产公司,其纯资产账簿价值不完全反映收益力和价值。 观众形象与三湘股的业绩承诺,无疑是检验三湘股上述解释的最佳答案。

业绩输给赌博,借了3年的时间在“过山车”上玩业绩

但事与愿违,观印象对三湘印象的业绩承诺并没有完全实现。 除2015年的形象略超过业绩承诺外,从2016年到2018年未能实现,特别是在2018年,归属母公司所有者的纯利润(扣除)业绩承诺为1.63亿元,但实际上只达到了2761.17万元,出现了悬崖式的下跌。

表: 2015-2018年三湘印象与观湘对赌协议完成情况

单位:万元

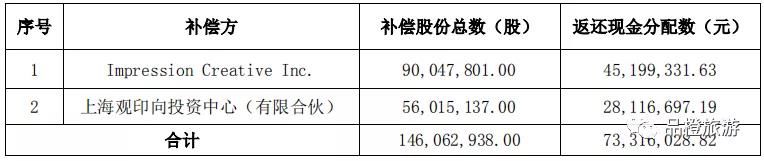

景观形象尚未完成上述相关年度承诺利润和业绩承诺期累计承诺利润的合计,其原股东应进行相应补偿。 对于这一业绩承诺的失败,三湘印象归结为原因,2018年受宏观经济形势影响,国内旅游产业和文化产业发展下降,旅游形象营业收入下降一定程度。 当然,三湘的印象已经超过了3年的预租发售期,这已经成为后话了。

表:观印象元股东业绩承诺补偿

从三湘印象上市三年后员工人数的变化来看,2014年三湘印象公司员工人数略有减少,2015年恢复到893人。 三年来,那个员工人数基本稳定。

0

到现在为止,收购观的印象在过去3年里,但其影响一直持续到现在。 特别是2017年8月,广西印象刘三姐申请破产重组,对三湘印象今后的发展产生了负面影响。

三湘印象于2012年8月上市,从2014年开始积极探索重要资产重组,2015年开始收购。 其间的发展大幅下滑,业绩如云霄飞车。

从三湘印象借用前后的主要财务表现来看,其“IPO效应”是否存在还是定论。 但从另一个层面来看,2016年以后的三湘印象是新的考验开始。 房地产与文化融合发展能否承受住挑战,又是另一个故事。

(资料来源:品橙旅行)

文章来源:橙色旅行