手机网站

手机网站

手机网站

手机网站

从购买蛋资产到收购5G公司,嘉麟杰( 002486 )此次发现了最具想象力的大风口。 公司股票自8月初复标以来,陆续收获停止升值板,从传统纺织服装行业跨行业转变为高科技概念股。

不得不说东旭集团的资本运营水平真的很高! 嘉麟杰是东旭集团旗下的三大上市平台之一,是东旭2016年通过控制权转让购买的壳公司,主要营业业务是服装面料,行业已断气。 买壳后,东旭立即着手注入资产,2017年9月宣布以12.35亿元收购德青源鸡蛋50.47%的股票,但此次收购以失败告终。 后来,嘉麟杰积极寻找合适的资产,结果东旭买壳牌的钱需要花费时间。 公司没有发现600个项目,最终决定了北极光电。

交易报告显示,北极光电从属于光通信行业,具有纳米级电镀技术,是世界领先的TFF滤波器领导者,是我国真正的自主控制硬核技术。 更重要的是,北极光电是5G的概念,是通信基础设施的重要环节。 此次收购自7月发布纺织资产以来,宣布停牌收购北极光电,嘉麟杰动作迅速,仅用了不到一个月的时间。 据董事长王忠辉介绍,这次10月份审查结束,11月份资产交接结束。

公司方面非常仔细地看了这笔交易,认为北极光点收购完毕后,东旭在过去20年光电显示领域积累的顾客、技术、市场和社会资源,在北极光电方面都带来了协同效应。 目标北极光电将在上市公司的支持下扩大到全产业链,实现垂直一体化整合。

好像大喜的双赢。 但是,中小散户不知道时事,约11万股投了反对票让艾米很困惑,这么好的派掉在了天上,为什么拒绝呢,结果是热情的5G资产呢。 于是,再翻一遍交易报告书(草案),明白了原因。

1 .北极光电成立20年来,业务体积还很小,难以支撑40亿的市场价格。

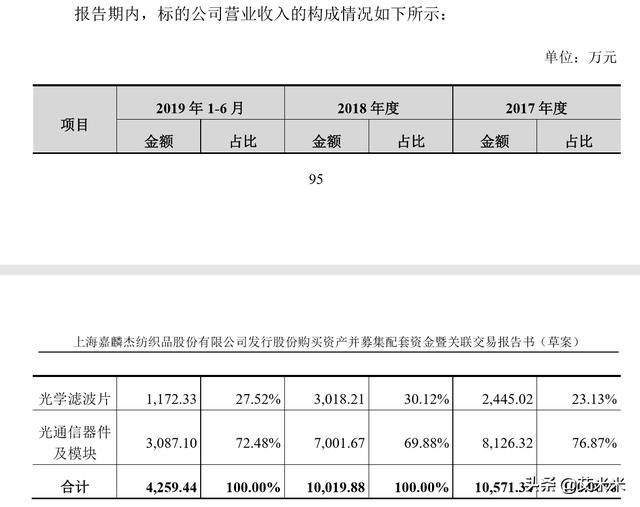

北极光电是以光涂层技术为核心的研发、生产、销售一体化公司,属于光通信行业,主要有上游产品滤波器和中流光通信设备和模块。 2017年、2018年的销售额基本维持在1亿个,2019年上半年的销售额维持在4200万个。 同期扣除非经常损益净收益分别为1600万元、-56万元、-77万元。

在已经发售的14家光设备公司中,由于北极光电规模很小,很多投资者都在互动平台上问:“后期会推进新的优质公司的重组吗?” 因为北极光电这样的利润规模,除了以往的纺织业务的利润,还很难支撑嘉麟杰的40亿元市场价格。

此次收购交易在以增发新股支付北极光电元股东等价报酬的同时,将增发增发募集资金转向5000万元。 粗略计算,共增发近1亿股,公司原股东为8.3亿股,原股东稀释12%。

2 .收购目标的经营业绩持续下降,一部分专利明年到期。

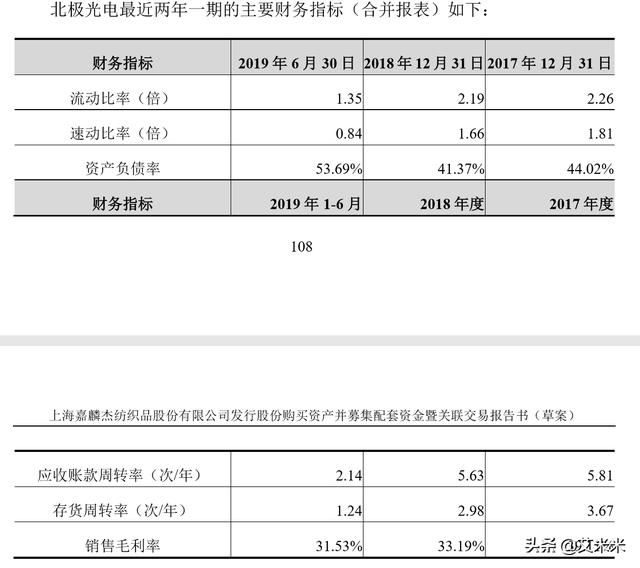

除收益和净利润明显下降外,北极光电近两年经营效率也下降,应收周转率和库存周转率明显下降。 资产债权率在上升,但公司手头现金紧张。 但与光设备行业14家上市公司相比,除资产债权率超过同行20分外,其他指标仍然正常。

此次收购的最关键点是专利技术和北极光电核心团队。 根据交易报告书(草案),北极光电国内的专利有38项,其中发明专利只有3项的国际专利有10项。 但是,共计13项专利于2020年陆续到期。 高科技企业的资质也将于明年失效。

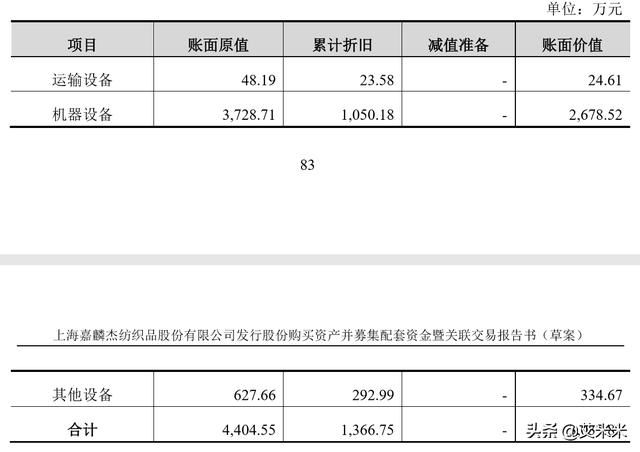

3 .价值2700万的机械设备每年能产生1亿个收入吗? 这是我最困惑的一点。

如果是医药企业的话,我相信北极光电作为光电制造公司,只有2700万的机械设备,每年能产生1亿个收入吗? 艾米好奇心很强,特意去招聘网站调查公司员工的规模,约有300人。 谁能帮我解决这个混乱?

也许不错。 反正交易对方也约定了业绩。 原两位股东上海永普、深圳和普不仅是补偿义务人,还提升了永普法人李毅、北极光电总经理李京辉。 到了那个时候真的没有业绩,给上市公司补偿吧。

东旭集团是一家擅长资本运营的公司,相信这次嘉麟杰的故事会像东旭光电的石墨烯一样完美。 但是看看你不相信。