手机网站

手机网站

手机网站

手机网站

作者:格朗桑斯汀的古老梦想

从今天早上开始,a光刻胶的概念板再次上升。 到最后,板块以3.03%的涨幅居所有概念板块的第三位。 板块中,江化微、怡达股停止上升,南大光电记录上升幅度达到5.64%。 过去5天的交易日,南大光电共记录了3个上升停止板。

在消息方面,日本经济产业省本月1日发表声明称,将限制向韩国出口半导体材料和OLED材料,对韩国实施经济制裁。 日本对韩国限制出口的3种市场份额最大的材料中含有光致抗蚀剂。

7月17日,日本再次拒绝韩国就出口限制要求谈判。 今年头五个月,日本生产的半导体材料占世界产量的52%。 同期,韩国从日本进口的光刻胶价值达到1.1亿美元。 据韩国贸易协会报告,韩国半导体和显示器行业对氟聚酰亚胺、光刻胶、高纯度氟化氢的依赖度分别为91.9%、43.9%、93.7%。

另外,据韩国媒体《朝鲜日报》报道,韩国半导体制造商三星电子和SK海克力士现在库存只能供应1个月,加上成品库存只能维持3、4个月。

在严重干扰下,中国企业生产的半导体材料成为可行的替代品。

在此前提下,氟化氢和光致抗蚀剂的概念株发出了声音。 7月3日,光刻胶概念板晶瑞股份、南大光电、光华科学技术、飞凯材料、西陇科学、虹股份等多股上涨停止。

昨天,科学创板开板后,科学技术创下了400%以上的提高幅度,公司自身也从事化学机械研磨液和抗蚀剂去除剂的研究开发。 受该股牵引,光刻胶概念板股再次上涨。

但是,仅靠韩国的半导体制造商很难继续购买。 关于这个概念板块,有必要从整个中国行业的现状来判断股份有限公司未来的发展方向。

国内光刻胶行业的现状:在低端实现批量生产,在中高端等待开发

光致抗蚀剂也称为光致抗蚀剂,是利用化学反应转印图像的介质,感光性树脂、光引发剂、溶剂等混合,对光敏感。 具体来说,用光照射感光性树脂的话,曝光部发生硬化反应,材料的溶解性、亲和性等物性发生变化,再用溶剂溶解的话,就可以得到必要的图像。

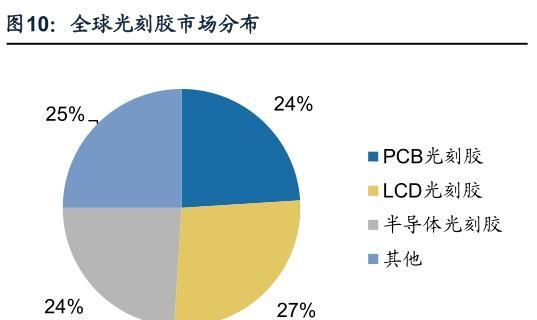

根据应用领域的不同,光刻胶可分为半导体集成电路光刻胶、PCB光刻胶和LCD光刻胶。 按比例,3人分别占世界市场的24%、24%、27%。 那个终端产品垄断了消费电子、家电、信息通信等产业。

中国的光刻胶市场不同。 2015年统计数据显示,中国国产光刻胶产品94.4%为低端PCB光刻胶,LCD光刻胶仅占2.7%,半导体光刻胶仅占1.6%。

光致抗蚀剂用于精细的图案加工,生产工艺复杂,技术壁垒高。 另外,光刻胶的开发需要步进器、掩模板等工具。 特别是步进器,其核心技术处于垄断状态。 目前国际上只有荷兰ASML公司能制造EUV雕刻机,其售价超过1亿欧元技术水平稍低的DUV雕刻机,价格也超过2000万5000万美元。

高技术和资金壁垒限制了中国光刻胶企业开发LCD和半导体等中高端领域的程度。 目前中国企业生产的光刻胶主要集中在PCB光刻胶、TN/STN-LCD光刻胶等低端产品上,但TFT-LCD、半导体光刻胶等高端产品仍需大量进口。

目前光刻胶产量主要被日本、欧美公司垄断。 前5名的公司占世界光刻胶市场的87%。 日本的JSR、东京应化、日本信越和富士电子材料4家公司的市场份额合计达到了72%。

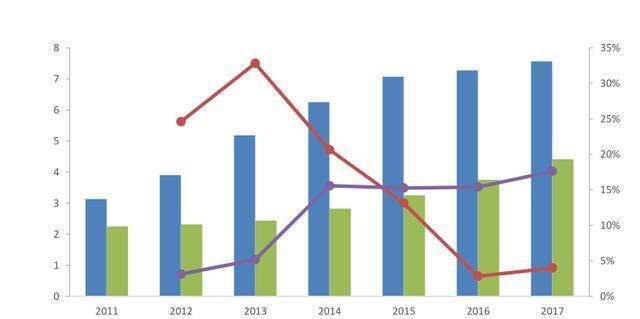

从2011年到2017年,国内的光刻胶需求量和市场规模持续增加。 然而,光刻胶的国内产量不能满足整体需求。 2017年,国内光刻胶需求量达到7.99万吨,年复合增长率达到14.69%,当时国内光刻胶产量为4.41万吨,比上年增加17.6%。

需求方面的巨大差距意味着国内光刻胶生产有很大的增长空间。

贸易摩擦迎来了行业国产化发展的契机吗?

今年四月,中美贸易激化了。 中国在半导体和相关产业受禁运等因素制约。 抗蚀剂位于相关行业的上游,对PCB、LCD和半导体晶片的生产起着重要作用,贸易摩擦有望加快抗蚀剂的全面国产化速度。

事实上,近年来国家一级相关政策不断制定,促进了集成电路产业的发展。 在客观条件下,希望半导体芯片国产化的决不仅仅是华为思想。

对于此次韩日贸易摩擦,同样地,光刻胶全面国产化也许不能认为是需求方面的重要推动因素。

目前国内半导体光刻胶生产研发企业有5家,苏州瑞红、北京科华、南大光电、容大光电、上海新阳。 这五家公司预计最先受益于行业国产化加速趋势。

相关研究表明,光致抗蚀剂行业的相关目标如下

晶瑞株式会社:公司专业开发、生产和销售微电子产品,其产品包括超纯试剂、光致抗蚀剂、功能性材料等,广泛应用于半导体、锂电池、LED、平板显示器等行业。 公司子公司苏州瑞红于1993年开始生产光刻胶,是国内规模最快的生产光刻胶的企业之一。

2018年公司营业收入8.11亿元,比上年增长52%,归母纯利润0.50亿元,比上年增长39%。 公司五大公司业务中,超纯高纯试剂锂电池胶粘剂近五年持续增长,复合增长率达到16.1%,为42.6%; 光致抗蚀剂和功能材料连续4年生长,复合增长率分别为7.3%、12.4%。 公司光刻胶业务的粗利润率在最近5年间维持在50%以上。

南大光电:公司主要从事电子材料高纯度金属有机化合物的研制、生产和销售,是世界上MO源的领导者之一。 公司于2015年出资半导体光刻胶领域领先的北京科华微电子材料有限公司,2019年退出北京科华,成立子公司研发193nm光刻胶项目。 目前,这种光刻胶在国内也技术领先。

2018年公司营业收入2018亿元,比上年增长28.76%,归母纯利润0.51亿元,比上年增长51.43%。

飞凯材料:公司主要从事高科技制造材料和特殊化学品研究、生产、销售的是研究、生产、销售。 公司旗下的产品包括紫外线硬化材料和电子化学材料等。 2016年,公司正式生产3500吨/年紫外固化光刻胶项目。 目前飞凯材料布局了TFT-LCD抗蚀剂领域,预计年产量可达5000吨的TFT-LCD抗蚀剂生产线建设进度已超过90%。

2018年,公司营业收入14.46亿元,比上年增长76%,归母纯利润2.84亿元,比上年增长238%。