手机网站

手机网站

手机网站

手机网站

12月25日星期三晚上,美元指数下跌0.07%。 离岸人民币CNH增长0.13%,达到6.9936。 外盘的主要金融市场圣诞节停业。 焦炭下跌0.32%,铁矿石下跌0.86%,螺母钢下跌0.77%。

宏观观点

全国人大常委会2019年度监督工作计划,拟听取国务院关于减税工作情况的报告,由预算工作委员会负责有关工作。 预算工委建议应大力推进增值税制度改革。 以减少税制扭曲、合理机制、发挥中性制度优势为总体目标,继续推进增值税制度改革。 及时简单有税率的研究进一步扩大扣除范围。 尽快改革印花税制度设计,进一步简化税目和税率,适应电子证书发展探讨降低认识合同性质成本和风险的需要,探索使用电子印花税代替印花税,切实降低征收成本,提高纳税便利性。 增值税、消费税改革之后,印花税简和税率研究日程提高,减税费用规模有望进一步扩大,有助于切实降低社会税费用负担,发挥市场活力。 财政部截止到11月底,2020年部分追加的特别债务限额达到1万亿元后,2020年确定了首个地方债务发行日程。 截止到12月25日,山西省、四川省、浙江省、湖南省、青岛市公布了2020年地方债券发行信息,预计明年1月发行1706.3亿元的新特别债务。 随着新的基础设施项目落地,明年第一季度基础设施投资有望恢复。

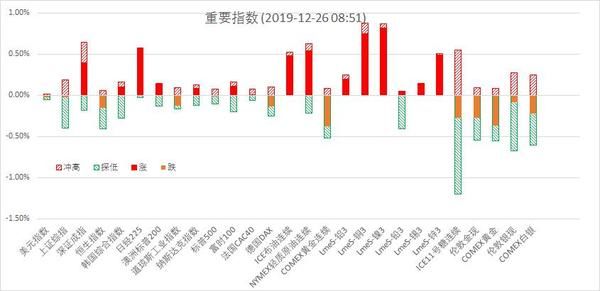

海外方面发表了今晚美国本周初申请失业金的人数,注意美国的新交易所、芝商所、大陆间交易所重新开始交易,欧洲的主要交易所继续休业,期间防止风险。 在英国脱欧,下院通过脱欧协议法,根据脱欧协议,英国明年1月31日正式脱欧,在欧盟开始贸易谈判。 脱欧法表明,2020年12月31日是脱欧过渡期限,英国将在一年内与欧盟签订贸易协定,否则英国仍面临脱欧的风险。 从短期来看,世界主要交易所停业,投资者进入贵金属领域避免危险,推进金价上涨。 从长远来看,国际贸易形势严峻,扑克财政刺激效应减弱,美国经济周期性放缓趋势不变,联合储蓄年内3次信息下降,从10月份开始扩大表格,未来为市场提供充足的美元流动性,美元指数下降的可能性高,黄金中期上升的逻辑依然存在。

有商品的味道

要闻1 :印花简与税率研究提高日程,2020年首次发布地方特别债务发行信息,预计1月新增特别债务发行1706.3亿,充分发挥基础设施投资对经济的牵引作用。 美国的主要交易所从今晚开始重新开始交易,欧洲地区继续休市,支持避难需求,贵金属的金和银明显。

要闻2 :原油市场、中美贸易形势缓和,有助于提高市场对2020年石油需求的强烈期望,OPCC+减产承诺和湾仔油区的缓慢生产恢复也支撑着石油价格。 领先因素占优势,短原油保持强劲势头。

要闻三:外盘市场在圣诞节停业。 上海铜振上升,继续冲击5万闸门。 目前国内铜市供求保持平衡,下游需求持续恢复,世界库存逐渐减少,导引因素逐渐累积,导引价格上涨。 同时,目前对有色板块概念股的整体评价历史上处于较低位置,布局的性价比也较高。

要闻4:CBOT圣诞节休市中美关系放宽,保持第一阶段协议签署密切沟通,海关总署数据显示,中国11月大豆进口量为8,277,638.72吨,比上月增长33.9%,比上年增长53.7%。 其中,从巴西进口大豆为3,857,469.67吨,从美国进口大豆为2,555,401.58吨,是贸易冲突以来最大月进口量。 12月国内大豆到港量依然很大,华南地区水产需求进入淡季,杂粕到港夺取豆粕市场份额,双节备品推迟,豆粕库存再次上涨。 但是,最近米豆价格上涨,盘子变差,本月大豆盘子拉深减去加工成本,生猪和母猪保存栏改善,豆粕消费量上升,菜单价格下跌幅度受到限制。 ITS数据显示,马来西亚12月1-25日棕榈油出口量为1035,930吨,比上月同期的1187,970吨减少12.80%。 相比之下,12月1-20日下跌了13.1%。 预计国内油渣主力合同将维持振动交流结构。

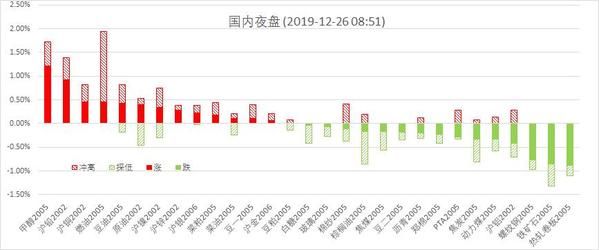

总结:欧美主要市场圣诞节假日休业。 国内交易所结算延迟,夜盘交易延迟,有色金属夜盘上升,黑色板块下跌,油强菜单弱市场结构鲜明。

新纪元期货夜盘点评:有色金属领升夜盘,黑色系领下跌

本文来自新纪元期货,不允许转载。