手机网站

手机网站

手机网站

手机网站

“你这么优秀是准备考试学习吗?。 ’我说。

出乎意料的是,网络论坛上常见的词语竟然是荒谬的。

教育部主页报道,上周末举行的2020年全国硕士研究生考试中,有341万名优秀考生前往会场,历史上首次突破300万人。

根据研究生考试密度来计算,341万人到底不多吧,今年的密度为46.08%。 也就是说,今年全国近半数本科应届毕业生选考。 当然,最终只采用一部分。

将近半数的人选择了考试。 这不是成绩第一的已经谢绝的人数,有直接考试的学生,也有跳过国内的考试,专攻国外的Master Degree的学生——其实,这么优秀,考试的说法还没有。 即使你的资质很普通,也要去考试。

只有在这方面的训练,才是巨大的市场。 天眼调查数据显示,今年的经营范围包括“教育、考试、指导、训练”在内的行业、生存、转移企业约291万家,年超过55万家,增长率约为24%。 近5年新增教育企业205万家,占总数的比例超过70%。 当然,在5年内,暗中退出市场的教育企业也不在少数,但这个比率还是很高。

蓬勃发展教育产业,反映股市过去一年的表现和明年的前景怎么样?

板块内部的分化开始了

关于a股教育板块,本年度板块指数上升幅度为45.29%。 其中,中国共产党教育、紫光学大学、开元股票、广弘控股的上升幅度均超过50%,分别为161.65%、79.71%、57.54%、53.09%。

从收益规模和增长率来看,年中和上三季度收益最高的公司分别是中公教育、紫光学大学和广弘控股,中公教育和广弘控股增长率很快。 第三季度,两家公司的收益分别为61.59亿元和19.53亿元,分别比上年同期增长41.05%和20.33%。

中公教育上半年纯利润4.93亿元,比上年上升132.17%。 其中,公务员招聘面试教育增加了26.32%,考研和IT培训等职业能力使业务增长提高了89.43%,教师招聘和面试培训增加了52.18%,在线培训增加了205.94%。

值得注意的是,考试研究和IT培训等职业能力提高的新业务在公司总营业收入中所占的比例已经上升到15.17%。

截止到11月30日,海外市场上市的教育企业有3家,香港有9家。 其中,港交所上市教育企业中,民办学校集团有6家,研修企业有3家。 此外,建桥教育集团、东软教育、华夏视听还在等待港交所批准。

值得注意的是,这三家公司等待认可的企业从事业务的是民业教育。 从今年港交所的上市教育企业类型来看,民教集团有港交所的上市倾向。 今年以内,在美股市场上市的3家公司分别有华富教育、与谁学习、网易之路,都是训练类教育平台。

广证恒生表示,根据目前行业的市场速度,预计3~4年后在教育板块下各领域至少有5-10家上市公司,股市由于目前优质教育目标不足评价溢价缩小,最终以香港美两机构的投资者为主要市场,教育板块评价和流动性明显分化

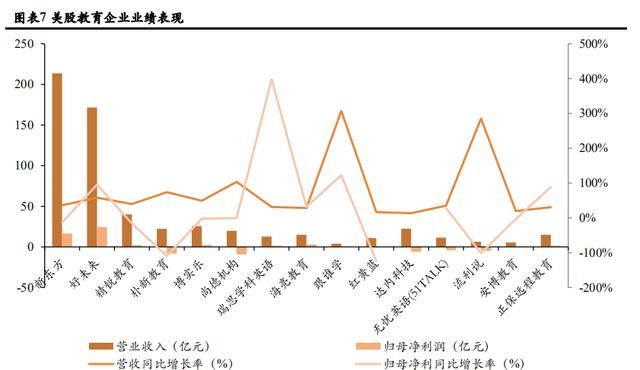

在具体的业绩表现方面,美国股市上市了17家红黄青、安心英语、流利的英语、安博教育、达内科学技术以及新东洋、美好未来、精锐教育、博实乐、海亮教育、正保远程、四季教育、朴新教育、尚德机构、瑞思科英语、谁来学习。

据最新年报报道,截至11月,板块上市公司共销售576.59亿元,同比增长46.16%,归母纯利润为25.21亿元,同比增长38.98%。 总体来说,美股教育板块的收益/利润维持着高增长率。

其中,业界领先的两家新东方和美好的未来,从收益和收益规模来看,远远高于板块其他公司。 最新会计季度,新东方营收入10.72亿美元,比上年增加24.6%,未来纯利润9.37亿美元,比上年同期增加33.86%。

在香港股市,教育板块共有22家上市公司,分别为中国东方教育、中教控股公司、新东方在线、卓越教育集团、叡见教育、华宇教育、成果外教育、枫树教育、希望教育、新高教集团等。

据上市公司发布的最新年报统计,板块总计获得188.82亿元,比上年增加26.88%,纯利润达到46.24亿元,比上年增加7.85%。

按收入规模计算,中国东方教育和中等教育控股公司排名前二,是板块中唯一规模超过20亿元的企业,其最新年度收入分别为32亿元和20.69亿元。 但是,关于收入增长率,最高的原因是嘉宏教育,主要是信息商务学院的合并表。

就利益来说,前三家是红叶教育、中教控股、中国东方教育。 就利润增长率而言,最快的两家公司是澳大利亚的成峰高教,主要是外汇收入和利率收入的增长。 另一方面,思想乐按增速顺序排列的话为143.86%,成为第2位。

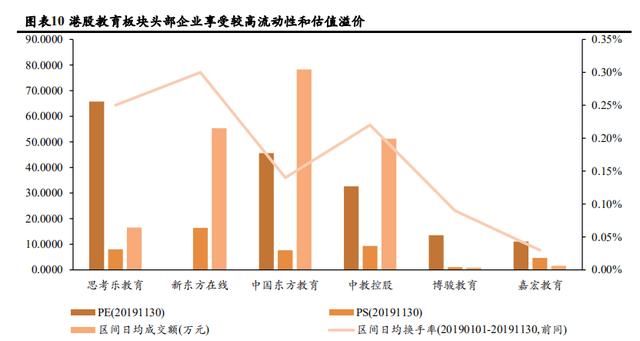

从市场表现来看,国外教育板块内部开始出现分化趋势。 以香港股市为例,今年初至11月30日,教育板块评价、日均交易额和日均交易率分别为22.50倍、1815.87万元和0.19%。

在PE方面,思乐集团、中国东方教育集团和中等教育集团都超过了板块的平均水平。 交换率高的股票主要考虑音乐教育、新东洋在线、中国东洋教育和中等教育控股公司等4个股票。 作为对照,博骏教育、嘉宏教育的交换率低,市场评价也远低于上述4股。

在“马太效应”下后市怎么看?

如上所述,今后几年国内教育企业有望维持现在的“上市热”,教育上市公司增加时,现在板块内部的分化趋势加剧,“马太效应”越来越明显。 另一方面,教育领导公司也期待继续以并购方式实现飞跃性成长。

今年中教控股、希望教育、中国新华教育、宇华教育等被收购,经营规模也扩大了。

在此逻辑下,目前海外市场教育板块主要分为民办教育板块和K12课外教育板块。 民办学校板块,K12阶段为义务教育阶段。 根据《民营教育促进法实施条例》的意见,义务教育应分为非营利性学校,不得通过并购、加盟连锁、协商管理等控制非营利性私立学校。

目前,“民促进法”尚未正式落地,民办K12教育的不确定性很大。

但是,民办大学一方面不受“非营利”的制约,通过收购可以巩固自身的优势。 因此,板块相关大企业值得关注。 目标有中教控股、中国科培、希望教育、中国东方教育等。

在K12课外进修板块,业界的整备现在结束,进入正规化监督。 对K12课外训练的需求仍在增加。 目前业界领先的公司基本上已经上市,将来有望通过其跨学科、在线教育等优势扩大市场占有率。 相关的目标是,新东和旗下的新东在线,美好的未来和思考的乐趣,适当的道路,和谁学习等。

上周末有300万考生推动研桥,说明了乐研研修市场还有很大的成长空间。 据国金证券报道,目前考研市场还处于初期阶段,专职老师还很少,许多课程仍以在线录像课和在线课为主。 将来,随着这个市场专业应试教师的增加,有线教学有小班化的倾向。

如果参考人数相当,随着参考人员参加率和客户单价的增加,考研市场规模将从当前的122亿元增加到557亿元。 据此预测,在a股市场中,在品牌、渠道、管理等多方面具有优势的中公教育有可能最有利于增加应试培训的需求。

今年第三季度,中公教收入增长46%,纯利润增长42%,第三季度收入增长48%,纯利润增长77%。 公司年收入和净利润持续大幅增长,主要是因为采用冷暖周期的转换。

在保持招聘领域稳步快速成长的同时,中公教育也布置了考研和IT职业能力培训等新课程,实现了规模化的快速成长。 目前,公司的新增长远景不仅仅是招聘,还扩展到知识分子的职业教育培训领域。

除了中公教育之外,另一个训练机构的华图教育也计划在借壳山鼎设计的a股上市。 机构主要公务员、事业单位、教师、医疗、金融、部队转业干部等职业招聘考试培训和职业技能培训工作。

根据目前向香港提交的招股书,华图教育2015年、2016年、2017年的收益分别为13.17亿元、18.93亿元、22.4亿元。 将来该公司顺利上市,值得关注。