手机网站

手机网站

手机网站

手机网站

太阳能电站应运行25年,不可避免地会在此期间发生事故。

太阳能电站应运行25年,不可避免地会在此期间发生事故。

一)自然灾害。

近年来,我国极端气候发生频率增加。 龙卷风,水灾,雪灾等,给发电站造成很大的灾害。 前几天刚刚报道江苏盐城龙卷风造成的灾害,湖北麻城的光电站被水淹的事件也威胁到了光电站的长期稳定收益率。

二)事故。

由于设计、施工、维护等原因,太阳能发电站发生了很多火灾。

但是,如何购买保险、需要购买什么样的保险、如果发生灾难,如何在保险索赔中将损失降到最低?

一、光伏电站保险的分类1财产保险

一)直接损害保险;

财产的一切危险:保证自然灾害、意外事故等引起的太阳能发电站直接财产损失。

2 )间接损害保险

运营中断和追加费用保险:自然灾害、意外事故等导致太阳能发电站运营中断的间接损失。 包括预计发电量和补贴缺陷和固定成本的增加。

3 )工程延迟保险

承保光电厂建设工期延期竣工造成的间接损失,包括贷款利率和固定成本的增加。

2责任保险

一)商业综合责任保险;

承担雇主责任和汽车责任以外的商业责任风险。 包括场所、运营、产品和工程完成等责任风险造成的损失。

2 )伞式责任保险

商业综合责任保险超额保险单,为太阳能电站提供高度责任风险保障。

3质量保证保险

1 )光伏元件的质量保证保险

光伏元件由于材料和制造技术的缺陷,提供25年的修理、退货保证。

2 )光伏系统保证保险

为光伏系统(包括变频器、总线盒、跟踪系统等)的材料和制造工艺缺陷提供10年的维修、更换保证。

二、需要购买哪种保险

1运行中的风险

从自然灾害和事故的角度出发,太阳能发电站保险“财产的一切危险”可以避免发电站自身的损失,需要注意在保险单上承担特殊风险,并建议考虑将上述事故造成的发电收入损失加入“营业中断保险”。

对于屋顶分散型电站(特别是租赁或EMC ),为了特别考虑在电站运行过程中给第三方(包括屋顶所有者)造成的损失,必须保险“公共责任保险”。

2施工中的风险

许多人认为项目正在施工的风险由EPC承担,但是如果发生事故,项目业主和EPC都承担相当大的损失,建议保险“建筑安装施工的所有风险”。

3总结

买保险要花钱!

保险是用最少的钱提供最大的保障! 各项要具体分析。 关注的风险要点在哪里,哪些风险不需要特别考虑,哪些风险可以转嫁给第三者,如何设定合理的保险金额和责任限额等。

三、关于购买保险的注意事项

有只要投保,保险公司一定会赔偿的错误观念。 完全不是那样。

1遵守相应的法律法规

保险单上有明确的承诺“投保人/被保险人的义务”,其中之一是保险单赔偿的前提是“投保人/被保险人”遵守相应的法律法规。

从设计、材料采购、施工、运输各个阶段来看,这一范围十分广泛,“投保人/被保人”已经符合国家有关规定。 例如,地区/地理位置防洪设计满足相关要求,降低设计标准以降低成本,保险公司很可能拒绝赔偿。 保险公司不是慈善机构,担保有一定的要求。

2开单方法

“投保人/投保人”应积极:

1 )在第一时间通报,通知保险公司来调查

2 )积极采取措施,减少损失程度;

3 )及时收集所有损失证据,将来与公司联系

4 )大的赔偿案邀请第三者的专业“保险顾问”协助处理。

四、索赔案例

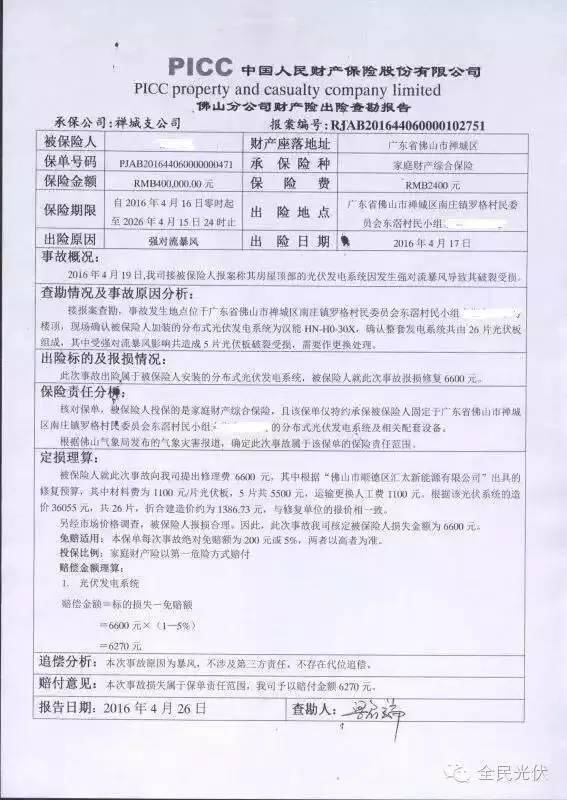

下图为广东省佛山市禅城区光伏保险索赔报告与定损协议。 这份保险申请书清楚地标明了被保险的保险金额、申请金额和事故概况,实际展示了光电站申请的全过程。

索赔的第一步:完成调查报告的编写

通过以上《中国人保佛山分公司财产保险危险调查报告》,我们可以了解

通过以上《中国人保佛山分公司财产保险危险调查报告》,我们可以了解

1 )黎生向家庭光伏站投保的保险种为家庭财产综合保险,保险费为2400元,最高可申请人民币40万元,保险期为10年。

2) 2016年4月17日,南庄罗格村黎生家的分散型光伏发电设备因强对流天气部分损坏,黎生于19日报告。

3 )事故发生地点位于广东省佛山市禅城区某屋顶,现场确认保险人后备的分散型光伏系统,确认发电系统整体由26块光伏板构成,其中受强对流暴风的影响,5块光伏板损坏,需要更换处理。

4 )保险公司进行责任分析:佛山气象局发布的气象灾害报道表明,此次事故属于保险单的保险责任范围。

5 )定损处理计算:被保险人对此次事故提出维修费6600元,其中维修预算为:材料费1100元/张光伏板,5张合计5500元,运输交换人工费1100元,该光伏系统制造成本36055元,合计26张,建设价格约1386.73元,维修单位估计 此外,经过市场价格调查,保险人报告损失是合理的。 因此,在这次事故中被保险人的受害额被认定为6600元。

6 )该保险单要求有一定的免责额,每次事故绝对免责额为200元或5%,两者以高者为准。 赔偿额=标的损失-免责额=6600元*(1-5%)=6270元。 这是黎生家的光电站在暴风中受灾后,接受6270元的请求的全过程。

索赔步骤2 :完成固定损失合同