手机网站

手机网站

手机网站

手机网站

当需要判断股票指数被低估还是被高估时,两个最重要的指标是股票收益率( PE )和股票收益率( PB )。

让我们从概念开始

股票收益率( PE )等于企业的股票价值与净收益的比率,等于上市公司的股票价格与每股收益的比率,反映了在企业收益水平不变的情况下,投资该股多少年能够恢复原状。

股票收益率的计算公式如下:

市盈率( PE) =企业股票价值/净利润=股价( P) /每股利润( Eps )

股价净资产率( PB )等于企业的股价与净资产的比率,等于上市公司的股价与净资产的比率,反映了投资者为了获得企业的股份,希望支付多少净资产。

股票收益率的计算公式如下:

股票净资产比率( PB) =企业股票价值/净资产=股票价格( P) /每股净资产( b )

其次,从经济逻辑和实证数据的观点出发,各股价指数是适合PE还是适合PB?

01经济逻辑

根据PE和PB的概念

股票收益率( PE )以纯利润为参考指标,适用于利润比较稳定、周期性弱的行业,例如公共事业、必备消费品业等,不适用于周期性强的行业,例如资源类行业、证券业等。

市净率( PB )应用于固定资产多、账面价值相对稳定的行业,如化工、钢铁业、航空业、航空运输业等,周期性强的行业,如证券业、银行业、PB也是重要的参考指标。

但是,PB不适用于账面价值变动快,不稳定的行业,例如固定资产经营权少的服务行业、因特网信息、软件行业等。

02实证数据

如何用实证数据来判断PE还是PB比较合适?

我们基于这样的逻辑

因为更准确的评估指数是过高估计、过低估计或者过低估计地购买并过高估计地销售,所以PE或者PB的使用应当导致更好的投资成果。

也就是说,对于某个指数,只要将PE和PB分别进行历史回归,哪个指标投资实绩更好,哪个指标适合那个指数。

测试策略的核心逻辑是“低估购买,高估销售”,最直接的想法当然是PE或PB的选择。 例如,PE或PB的过去得分不到20%时购买,超过80%时销售。

但是,有这样严重的问题,交易信号太少,偶然性太强,测试结果的可靠性低,专门说“统计意义不明确”。

因此,我们改变了测试策略,采用定投策略,在低评价时投入更多,在高评价时投入更少,在正常评价时投入正常,交易信号数量足够,且最接近实用。 PE和PB指数评价最应用的领域是定投。

详细的策略逻辑如下:

(1)PE或PB分数在20%以下时,判定指数被低估,投入1.5份资金

(2)20%

(3)PE或PB分数> 80%时,判定指数被过高评价,必定投入0.5份资金

测试时间范围为2011-01-01到2019-06-30,分位计算时的历史数据长度为5年。

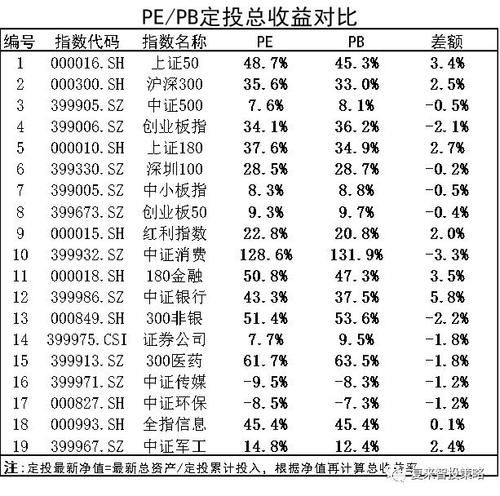

具体测试结果如下:

从测试结果可以看出,基于PE和PB的评估与我们最初设想的结果不一致,其策略效果基本相同,没有本质差异。

也就是说,从经济逻辑的角度来看,即使使用适合于PE评价的指数(消费等),也不能带来比PB明显更好的效果,即使使用适合于PB评价的指数(证券、银行等),也不能带来比PE明显更好的效果。

但仔细想想,这是逻辑上的,PE和PB的趋势是高度相关的,因为它们的分数当然也是高度一致的,所以它们的使用结果非常接近。

在PE和PB的计算式中,不同只是分母的纯利润和纯资产,都是季度的低频数据,每年只变动4次,与此相对,分子的股价数据是日频度数据,每天都在变化。

因此,作为日频度数据的PE和PB,平时的变动几乎都是由股价变动引起的。

总结

相对的观点,也就是根据得分来判断指数评价的高低的情况下,不能用PE还是PB来区别。

如果我们要从绝对数值的角度分析指数评价,就应该在利润比较稳定、周期性较弱的行业,如公共事业、消费品业应用PE,周期性强、固定资产多、账面价值比较稳定的行业,如钢铁、证券等应用PB。

对于上证50、沪深300等宽幅基础,PE和PB都是可行的,但PE的直观意义更强,例如PE为10倍时,收益率为10%。