手机网站

手机网站

手机网站

手机网站

近年来,银保监会对增长迅速,同时带来一定风险的信用保险业务,制定了新的规则。

《信用保险和保险业务监督办法(征求意见稿)》最近向保险公司发表,征求意见。 据证券公司中国记者介绍,“征求意见稿”分为总则、经营规则、内部统制管理、监督管理、附则5章,共有38项规定。

熟悉信用保险业务的保险企业干部,与现行2017年颁布的《信用保险业务监督管理暂行办法》( 180号文)相比,“征求意见稿件”的主要变化监督要求高,融资性信用保险业务监督管理明显加强。

例如,提高经营融资性信用保险业务的资格要求,对偿还能力的要求更高,在要求访问中央银行征收体系的同时,降低融资性信用保险业务的担保限额,可以从以往的最高10倍降低到纯资产的4倍,第三,禁止担保融资性信用保险业务的被保险人是自然人

新规则鼓励服务中小企业融资,融资性信用担保业务中承包中小企业融资盈馀率达到40%以上的,承包倍数上限可提高6倍。

“融资性信保业务”门槛上升,担保限额下降

融资性信用担保业务是保险公司向债务人的债务融资行为中的交易信用风险提供保险保障的信用担保业务,非融资性信用担保业务是保险公司向非融资性的交易信用风险提供保险保障的信用担保业务。

“简而言之,保障与资金融通无关”,上述保险企业的干部说,例如与网络贷款平台和银行合作的信用保险,属于融资性信用保证业务。 相对而言,质量保证保险、建设保险类保险等不属于此类。

《信用保险和保险业务监督管理办法(征求意见稿)》的一个突出变化,在《融资性信用保险业务》中注明监督管理要求,严于现行规定。

第一,素质要求很高。

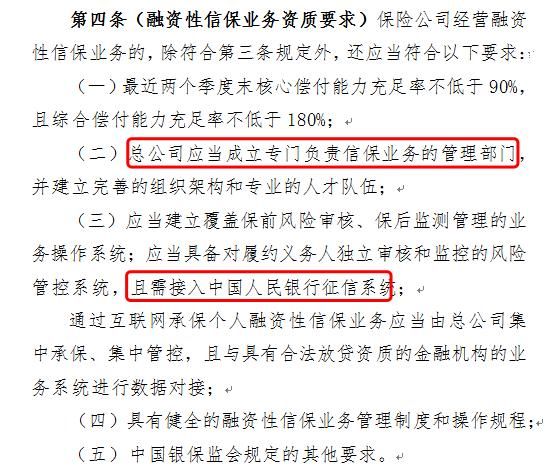

经营《征求意见稿》信保业务的保险企业资质要求最近二季度末核心和综合偿还能力充足率分别在75%、150%以上。

对融资性信用担保业务的资质要求有所提高,最近2季度末的核心和综合偿还能力充足率分别要求在90%、180%以上。 同时,总公司还要设立信保业务部门,具备风险管理体系,访问中国人民银行的信保体系。

第二项特别规定是担保限额低。

第二项特别规定是担保限额低。

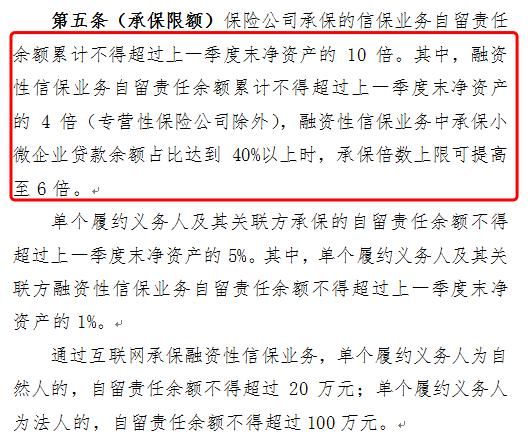

《征求意见稿》第5条规定:

《征求意见稿》第5条规定:

保险公司保证的保险业务自保责任的剩馀金额不得超过上季度末净资产的10倍。 其中,融资性信保业务自保责任的剩馀额不得超过前期净资产的4倍(专业保险公司除外),融资性信保业务中担保微型企业贷款的剩馀额达到40%以上时,担保倍数的上限将提高6倍。

这意味着除信用保险公司等专业保险企业外,保险公司开展融资性信用保险业务的保险限额,可以从目前的最高10倍下降到纯资产的4倍。

同时,政策体现了鼓励中小企业融资的构想。 也就是说,在融资性信用保证业务中,中小企业的融资馀额达到40%以上的话,保证倍率的上限就会上升6倍。

第五条还规定,个别交易义务人员及其相关公司保证的自保责任剩馀金额不得超过上季度末净资产的5%。 其中,个别交易义务人员及其相关公司融资性信保业务自留责任的剩馀金额不得超过上季度末净资产的1%。

这意味着融资性信用担保业务的个别交易义务人员及其相关人员的担保限额也低于一般信用担保业务。

第三项特别规定,禁止担保融资性信保业务的被保险人是自然人。

上述保险企业高管表示,对融资性信用保险业务作出更严格的规定,旨在更好地防范风险。 他说,融资性信用保险业务的经营风险更高,这也是许多保险企业的业绩“立足点”。 近年来,在网络贷款平台保险需求强烈的市场上,有几家在非汽车保险业务中要求“超越弯道”的保险企业在该业务中受损,在业内有保险风险的警告。

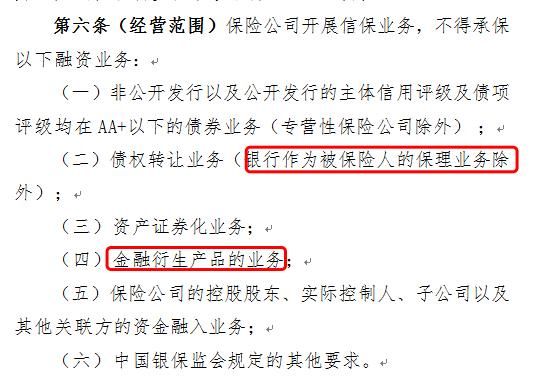

不得保证金融衍生产品类的业务

关于保险公司开展信保业务的范围,“征求意见稿”也同样提出了“负面清单”。

其规定,不能保证的融资业务包括六条。 其中,金融衍生产品业务是新的业务禁区。 在债权转让业务禁止区,银行作为被保险人的保险业务“开放”,作为排除业务,也就是相关的保险业务可以开展。

禁止违法违反 催款索赔

催款索赔

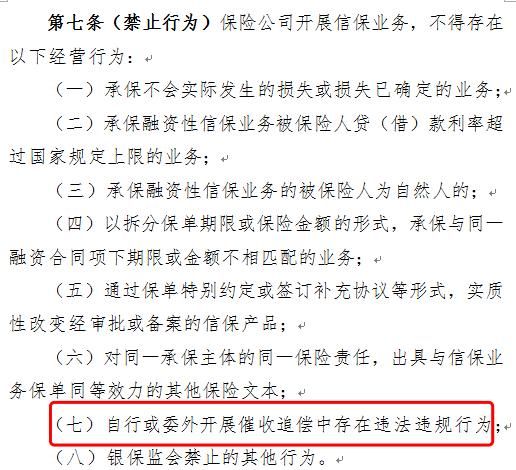

《征求意见稿》引人注目的是第7条的禁止行为部分,规定了保险公司不得开展信保业务的行为,并加以新增。 其中包括“自愿或外协进行催款索赔中有违法行为”。

《征求意见稿》第24条规定,保险公司应当依法实施催款。 委外催款的,保险公司应当制定催款机构和业务合作规则,明确双方的权利义务,加强对催款机构的业务行为管理。

《征求意见稿》第24条规定,保险公司应当依法实施催款。 委外催款的,保险公司应当制定催款机构和业务合作规则,明确双方的权利义务,加强对催款机构的业务行为管理。

增加合作机构的管理要求

值得注意的是,《征求意见稿》增加了管理合作机构的规定,为保险企业建立合作机构的进入和评价、退出机制,对合作机构的销售宣传等行为加强监督管理。

合作机构是在市场营销中吸取客户,通过风险审查、追索等保险业务经营过程中,与保险公司合作的机构。

《征求意见稿件》第十六条,保险公司应当制定合作机构的管理制度,建立准入、评价和退出机制。 与合作机构签订的协议应当明确双方的权利和义务,对存在潜在风险和违法行为的合作机构应当立即停止合作。

保险公司应加强对合作机构经营行为的监督管理,避免合作机构销售失误和虚假宣传。 同时,应建立和公开合作机构业务行为举报投诉处理机制。

重大风险事件在五个工作日内报告监督

另外,“征求意见稿”的变化更加严格,内部控制管理、监督管理要求更加严格,例如对流动性管理要求按季度实施压力测试,对准备金提案慎重提取责任准备金,测试保险费充足性,充分评估未到期责任风险。

同时,重大风险事件的报告期限定为5个工作日。 《征求意见稿件》第二十七条规定,保险公司应建立重大风险事件报告机制,重大风险事件发生后五个工作日内立即向银保监会和经营地银保监局报告有关情况。 重大风险事件包括社会影响面较大、公司偿还能力不足、流动性风险引起、影响公司和行业声誉、赔偿和举报涉及的投保人/被保人人数较多等。

《征求意见稿》要求保险公司在每年2月底前向银保监会报告去年的信用保险业务状况,之前的业务经营状况报告要求在每年4月底前报告。 同时,要求银保监会在每年4月底前向上年度信保业务审计报告或审计报告提交信保业务相关内容和年度流动性测试报告。

本文起源于证券公司的中国