手机网站

手机网站

手机网站

手机网站

图像源@全景视觉

图像源@全景视觉

文两王新喜

2012年是移动互联网的黄金时代,这一年全球智能手机的发货量为7.25亿人,配备了硬件、带宽、直播、移动支付等在线教育所需的基础设施,也萌发了移动在线教育。 据中国工商业研究发表的《2017-2022年中国在线教育市场前景和投资机会研究报告》显示,2012-2016年,中国在线教育市场规模发展迅速,从2012年的697.8亿元增加到2016年的1853.4亿元,年平均复合增长率达到27.66%。 到了今天还在继续成长,但我很累。

长跑7年的损失没有变化,再购买率低,顾客难,营销困难,在线教育已经持续了7年,过去的1年,在线教育融资仍在爆发,但总体下跌趋势明显,行业一直被赤字的阴影笼罩着,很多教育企业静止不前 根据First Insight最终的洞察不完全统计,截止到2017年,有过融资,媒体宣传但停止运营的教育企业达到了166家。

长跑7年的损失没有变化,再购买率低,顾客难,营销困难,在线教育已经持续了7年,过去的1年,在线教育融资仍在爆发,但总体下跌趋势明显,行业一直被赤字的阴影笼罩着,很多教育企业静止不前 根据First Insight最终的洞察不完全统计,截止到2017年,有过融资,媒体宣传但停止运营的教育企业达到了166家。

根据 ,今年共有1.2万个教育机构关闭,关系到K12、留学、早幼教等课程。 根据投资界的整理数据,翁少年英语、朋恩日托、韦博英语等公司于2019年倒闭。 上海江英语教育也因资金链紧张而未能冲刺香港股IPO。

,今年共有1.2万个教育机构关闭,关系到K12、留学、早幼教等课程。 根据投资界的整理数据,翁少年英语、朋恩日托、韦博英语等公司于2019年倒闭。 上海江英语教育也因资金链紧张而未能冲刺香港股IPO。

教育筹资模式似乎不再受投资者欢迎,2019年上半年发生167起融资事件,除未公开金额外,共计92.91亿元。 与2018年上半年的342件相比,减少了近一半的数量。 截至2019年10月底,教育界发生了263起融资事件,与去年同期的584起相比,同样减少了近半数。

赤字依然常态——即使是业界领先的企业,如上市3年的51Talk,依然没有摆脱赤字。 12月9日,51Talk公布的2019年第三季度财务报表显示,报告期间,该公司销售额达到4.092亿元,净损失达到530万元。 另外,新东网今年上半年也迎来首次赤字,根据其财报,截至2019年5月31日的总营业收入为9.19亿元,比去年同期增加41.3%,纯利润比去年同期增加8202.6万元,损失6410.9万元,减少幅度为178.2%。

另外,K12“一哥”的美好未来今年连续2季度赤字,2019年第1季度在美好未来上市的9年中首次由盈馀变为赤字,但是第2季度赤字的状况依然没有逆转,财报在第2季度显示了1440万美元的赤字。 另外,VIPKID也面临评价减少、融资困难等问题。

网络教育赤字有多个原因,另一方面也是政策因素,去年8月发表了历史上最严峻的“规范校外研修机构发展的意见”。 业界相关人士指出了其中两点。 其中之一是,如果8点30分以后禁止补习的话,实习机构的实习时间会缩短。第二,预付期间在3个月以下的话,实习机构的延期收入会减少,现金流量会削弱。

另一方面,随着市场竞争的激化,价格竞争和营销战争是不可避免的。 2019年暑假,学习网络学校、猴子指导、工作帮助,一对一,科技、工作箱、VIPKID、企鹅指导等近十家K12在线机构开始价格竞争,瞄准特价班上课,随之企业营销费用高涨,客户成本上涨。

根据以往的数据,目前80%的在线教育机构没有盈利。 原因是多方面的,缺乏商业模式,教育研究、产品、技术、教师必须坚持高投资,行业一般并购率不高等。

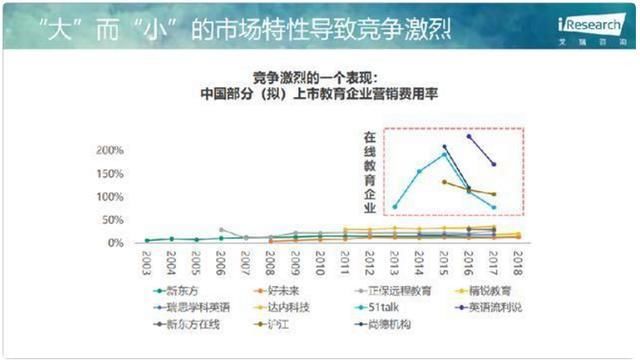

其中关系到市场结构和环境。 整个教育市场是“大”而“小”的结构。 艾瑞数据显示,全国5亿以上规模的企业不到30家。

的大小结构意味着行业竞争难以出头,也难以制定相应的标准,在市场激烈竞争下,价格竞争、市场营销战争仍未见头绪,业内人员在客户成本高的前提下表明。 获得潜在试听用户的成本在几十元到一百元之间,潜在用户在选择试听后成为收费用户的可能性仅为十分之一。

的大小结构意味着行业竞争难以出头,也难以制定相应的标准,在市场激烈竞争下,价格竞争、市场营销战争仍未见头绪,业内人员在客户成本高的前提下表明。 获得潜在试听用户的成本在几十元到一百元之间,潜在用户在选择试听后成为收费用户的可能性仅为十分之一。

网络教育市场全体用户的支付意愿明显下降,获得者也变得前所未有的困难。 2013年至2018年,部分龙头企业的购置成本由1200元提高到4000元。 2019年的特殊性是,许多行业的市场环境下降,生意不顺利,滞留和客户交易变得困难,据某教育机构的创始人说,由于近年来经济形势不好,现在家长的支付意愿有所下降,特别是在那些非刚健的课程中,还是留下那些英语课程

创业者表示,由于在线教育竞争激烈,即使是大企业也不愿意立即赢得客户,转换客户,尝试效果较差的其他方法。 今年为了流通KPI我们开始花钱赢得客人,但是以前没有做过。

在客人难以满足的背景下,市场营销也不太好,以微信为中心的社区营销受到阻碍。

过去,教育行业的传统营销方式很粗放,习惯性地依赖户外广告和电器商务广告等手段的营销。 例如,地铁、公共汽车、综艺,甚至各大城市的大型户外广告、在线教育广告都随处可见。 受资本驱动,网上教育平台纷纷请求明星代言人、冠名综艺。 但是,明星+销售军破坏了金钱广告的效果还没有出现,获得成本没有下降。 教育是垂直化需要正确定位目标客群的领域,但这种传统营销方法过于偏重品牌,难以量化转化效果。 之后,在线教育开始转向采用微型交流社区模式的营销。

某教育行业员工表示,迄今为止许多在线教育企业获得高增长、利润的重要因素是基于微信的社区运营和朋友圈传播,是企业降低招聘成本、实现销售快速增长的核心途径之一

某教育行业员工表示,迄今为止许多在线教育企业获得高增长、利润的重要因素是基于微信的社区运营和朋友圈传播,是企业降低招聘成本、实现销售快速增长的核心途径之一

2019年5月,微信公报给行业泼冷水——微信禁止在线教育公司常用卡、流通等营销方式。 朋友圈的渠道红利的消失,对整个行业的营销模式有很大的损害,过去过度依赖电子销售,因此被认为是导致在线教育公司损失的原因之一。 而微通信市场营销降低了总体获得者成本,改善了收益状况,微通信禁止了这种营销模式,使在线教育的营销模式再次发生变革,使新的获得者和营销模式不断发展

从c端到b端,从一线到三线,从在线到在线教育行业的相关人员前几天指出“在线教育的问题竞争激烈,市场环境差,从事少子编程业务的公司很多,开始了b端,加盟也开放了。”

从网络巨头的动向来看,学校和在线教育机构等b方面的领域很受关注。 例如,今天的第一名是今年5月发售少年在线英语品牌gogokid后,收购在线教育公司霸主的To B业务被揭发。 腾讯创建基于微信的ToB业务“智能校园”和腾讯微学校2019年3月3日,爱丽丝·派克发布了“未来校园”解决方案,旨在实现中小学校园教育的数字转型。 百度智能教室业务以教师的准备、辅助授课的功能为中心,分为百度智能云事业群,也向学校和教育机构等表示了合作的意向。

为什么大型企业开始从c方向b方向转移,原因很简单,c方的主力线在过去几年里都在奔跑,布局基本形成,b方的教育市场链接更多,在线空间可能还很大,在线结合是不可或缺的。

从趋势看,在线转播,两个教师班已经成为在线教育企业的标准。 网上融合是教育的新零售模式。 网上电器商与网上商店相结合形成互补融合,明显可以获得更好的教学体验。

这种融合与教育巨头的下沉战略配置有关,现在传统教育巨头也从c方向b方向转移,扩大运营的重点从二线逐渐转移到三四线,收获下沉市场的红利。 从现在看,大型版面设计沉没于市场的是开放的加盟之一是在线连接双线并行、并购+建设学校的方式版面设计。 典型的是新的东方和美好的未来。

一方面要搞好未来开设网上双师学校,另一方面要开设To B业务“未来魔法学校”,与各地方机构合作,出口产品、授课、技术。

新东方的下沉战略也相似。 另一方面,在三四线市镇建设二师分校,收购部分城市的头部机构,通过现有的城市分校对附近的二师分校进行教师和教育支援,并在更小的城市和县开设免费的学习中心,为学生提供免费的在线课程,以此作为新东洋产品的流量入口。 另一方面,设立子公司东方优播,采用在线的单主模式进行同时包围。

从课堂教学模式看,新东方和未来的共同点之一就是通过推进双师模式、在线渗透与地方机构合作。 第二,对三四线提供本地化课程内容的小班单师的现场直播模式和在当地设立在线体验店,从本部出口教员和人才。

另外,由于部分教育机构以开放加盟的形式入侵三四线城市,在线教育流程处于重兵配置线下,开始正式对决线下教育补助,以实体店模式进入三四线。

从c端到b端,从一线到三线,从线到线下,实际应对在线教育的一线和纯线红利逐渐消失。 网上安排应对家长的刚要性心理和信任价值。

笔者指出程序性知识和战略性知识需要教师支持,建立学生对教师的情感依赖,让家长看到教师的专业素养和IP形象在教育的任何阶段都是必要的,可以在家长团体中形成更加稳定的客户入口和口碑效应。 还留在网上而没有在线的公司可能不远。 这是网络教育已经持续了多年,但仍然没有将网络指导和训练推出架子的重要原因。

从2020年的趋势来看,在线教育和在线指导教育行业一定会有战斗。

在线教育下滑和教育市场上,当前消费增长的动力由一、二线城市转向三、四线城市和城市。 易观智库数据显示,2017年我国下沉市场人口达到68.4%,2015年至2018年三四线城市的平均社会消费品零售总额增长率超过了二线城市。 电子商务平台的交易数据也印证了市场潜力。 今年第二季度,淘宝新用户中70%以上来自三四线城市和乡村。 主要下沉的许多GMV增长率超过天猫和京东。

与农村电商合乎逻辑,三四线成为教育培训市场的青海。

我们看到新的东洋、工作的帮助、美好的未来等不断分布。 仅2018财政年度,新东方在线就扩大了约倍的城市市场。

原因多方面:其一,三四线随着收入的提高,教育支出明显提高。 《基础教育发展报告》显示,我国二三线居民人均教育支出增长约6倍,三四线城市课外考试市场复合增长率超过30%。 其次,一线城市教育机构密集度高,质量高师教师饱和度高,各家庭一起抢餐开始价格竞争,是一场高强度的市场战争,二、三、四线城市虽然有消费支付能力,但没有相应的教育资源。

因此,三四线城市的家长之所以重视考试比一二线高,是因为三四线城市的家长如果没有家庭网络,他们的选择更加单一,更加偏重考试,语文、数学理化和英语教学等考试类教育成为了沉重市场的必要选择。 有人结账:二三线城市高中一对一课外辅导,平均消费1小时200元,高中生活指导费需要10万人。 另外,业界相关人员访问多个研修机构后,也发现了整体市场行情的客户单价高的企业。 例如,小学辅导员人均客户单价最低,2000-3200元/年左右,中学1比1的辅导客户单价可达1-2万元/年,高中最高的全托课程可达10万元以上。

这也取决于基础教育资源不足的现状。 北京、广州、上海、深圳、重庆、杭州等二线城市面临学校资源短缺的困境。 三四线当然意味着网上培训市场的机会更多。

从客户成本来看,沉入市场的客户成本远低于第二线,一些行业相关人士指出,在行业环境中接受在线教育的学生最多可达7800人,相反,一些在线教育的客户成本可达到约7888人,甚至3456线城市的780元 下沉几乎是解决网上教育企业获得成本的治疗方法。

这意味着随着一个玩家的下沉,不可避免的,在线教育剥夺了县里的在线领导机构和市场。 在下沉市场,当地教育机构的局限性很明显:规模小,几乎没有教育能力,但是由于过去大企业的参与少,小城镇的“教育一条街”也可以充分利用,但是将来随着大企业的参与,教育机构不可避免地会遭受新的冲击。

数据显示,K12训练行业中,行业头脑部门的在线教育工作主要集中在第二线城市,第二线城市的在线部门人数预计将超过90%,而大型机构在第三四五线城市渗透率较低,而K12在线行业有数十家公司可以在全国范围内进行广泛部署,其中有新的单位

2020年,网上教育有什么趋势? 艾媒体数据显示,2020年,在线教育市场用户规模达到2.96亿人,从K12教育市场整体来看,整体趋势在上升。

笔者认为,2020年有以下趋势。 其一,第二大公司陷入三四线,抢走了沉没市场的传统教育机构和蛋糕,其三,从网上转移到网上的玩家不断增加。 双师模式成为主流,从规模到效率和利益的五大要素,争夺贪婪课程成为业界的关键词。

笔者认为,2020年有以下趋势。 其一,第二大公司陷入三四线,抢走了沉没市场的传统教育机构和蛋糕,其三,从网上转移到网上的玩家不断增加。 双师模式成为主流,从规模到效率和利益的五大要素,争夺贪婪课程成为业界的关键词。

成为双师模式和趋势很容易理解。 现在,大班网络学校已经成为主流,但在线交流已经成为一块短板。 如上所述,教育行业的在线下市和下市奖金在很多人中都有,过去为了满足用户对碎片时间的学习需求,教育企业从在线转移到了在线。

但是,发展到今天,弊病已经很明显了。 网络教育学习没有沉浸的体验,学生与学生、学生与老师之间的交流不足,效果和体验大大降低,学习效果导致家长同意和收购率低于在线,进而导致收费用户比例不高,客户成本高等问题。 Frost&Sullivan提供的数据显示,大班课已成为中国中小学在线指导市场最受欢迎的模式,占2018年全部报名人数的86.2%,占总开支额的50%。 但是,它们大多没有互动性,面临着无法解决个性化需求的问题。

通过在线名人讲座,教师在线进行问答指导,共享高质量的教师资源,在线进行教师专业指导,使在线模式能够解决学生的个性需求和对话问题。

从家长的心理需求来看,他们也希望在网上了解指导信息,但在网上找教师上课、在线培训是可靠的。 毕竟,在线教育的虚拟性和远程性使得儿童和老师不能创造完整的交流环境,在线商店的互动性和教育氛围更好,有更强的强制性、目的性、规划性和规律性受到家长们的欢迎。

因此,随着当前双线市场规模的饱和,在线教育过渡到在线教育寻求新的红利是必然的,网络辅导班与在线课程的结合将成为趋势——网络社区商店或低成本加盟模式迎来新的春天。 根据相关机构的统计,在线教育机构约10万家,计划从在线转移到在线的教育机构约140万家。

转入在线物理学校,与三四线小机构竞争是不可避免的,但相互合作与资源整合也是未来的趋势之一。 结果,三四线城市的教师和管理人才不足,对于在线教育公司来说,本土化很难迅速推进布局。 由于教育产业链很长,涉及到教育研、销售、培训、教育等多个环节,这些环节走向一线城市的大机构是不可能的,但在三四线城市,需要在技术落地、教育质量标准、教师等多方面,全面调整服务模式和教学模式,并因各方面资源不足而造成更高的推进成本

国内教育机构具有资产、长期、市场和人脉、国内资源优势,网络教育玩家与国内品牌、资源整合相辅相成,也能形成品牌壁垒和资源壁垒。 这种整合形成一堵墙,有一条宽阔的护城河。

网络教育发展到今天的明显事实之一是,教育规模不是利润,今天很难说服资本市场,扩大效率和单店模式的利润更为重要。 51Talk创始人兼首席执行官黄佳佳在财报电话会议上表示,在经济下滑和资本冷却中,从“调整规模”到“调整表现”的阶段,“现在现金流量不正当的在线教育公司非常危险”。

当市场环境总体下降时,正好课程需求扩大,如应试、就业等课程,市场需求性越来越明显,但总体来说,烧钱模式不受欢迎,在经济寒冷的冬季,投资者越来越喜欢需求性课程的收益机会。

经历了7年的长跑,在线教育课程已经经历了行业的试行错误期和很多资本热潮,接着进入了深度整合期和深度耕作期,利益已经成为不可避免的话题。 网络教育总体趋势向上,市场增长还很广泛,但是能否坚持到底,能否等待希望之光,尝试各行业玩家的长跑能力,现金流水平和战略观点。