手机网站

手机网站

手机网站

手机网站

2019年上半年,上海房地产市场的政策规制力度没有放宽,市场整体运行稳定。 土地市场供应量,外圈以外地区供应量大幅增加,“低溢价、重租”仍然是土拍主旋律,中央企业、国企和龙头企业仍然是绝对主力商品住宅市场呈现底部反弹稳定状况,成交规模略大于供应,成交平均价格稳定的改善需求逐渐释放,面积超过120平方 库存规模稍有恢复,出清周期保持在合理水平。 在政策方面维持现在控制力的情况下,上海下半年的大楼市将继续上半年的稳定运行趋势。

一、政策研究

2019年上海两会强调房地产政策持续18年,以稳定为主。 上海“一城一策”的研究和制定,坚持“住房不会被炒鱿鱼”的定位,主张“高房价、高土价不是权利,减少经济增长和财政收入对房地产业的依赖也不是权利”,主张“房地产市场不动摇,不放松”,稳定地价,稳定房价,增强市场的

上海两会建议继续加强租房建设,努力维护租金稳定。 加快构成完整租赁购房的住房制度,着重户籍人口中的住房难民群众,特别是中低收入的住房难民群众,加强住房保障力度,加快旧区改造,对于满足廉租住房条件的困难民群众,应予以保证。 二是为上海发展作出贡献的常住人口,特别是各类青年。 现在严格限制购买,租赁住宅是比较短的一条腿,解决这部分小组的住宅问题应该更加重视。 2019年继续建设和转型租赁住宅,新代理经租赁住宅建设达9万套。

长三角一体化示范区加快推进,税收体制创新等一系列制度将会突破。 行业、市场和政府十分关注税收体制创新。 这是继长三角一体化上升为国家战略后,上海市委书记李强在上海、江苏、浙江边界设立长三角一体化示范区后的另一个重点。

共有产权保障室受益面扩大到部分非上海户口家庭。 上海市房管局局长胡广杰进行2019“民生采访”时,2018年上海市政府发布了相关政策,介绍了共享产权保障室的受益面扩大为部分非上海籍家庭的政策,从19年第三季度开始这项政策措施将在全市16个地区全面实施。

闵行区梅陇镇将举行城中村改造项目开工仪式,成为上海首个城中村商务改造项目。 2019年6月6日,闵行区梅陇镇行南二队“城中村”改造项目开工仪式正式举行。 这个“城中村”改造项目是上海市首个“城中村”的生意改造项目。 上海实业城市发展集团有限公司、上海梅陇资产投资经营有限公司、上海城行业有限公司等主要负责人参加了开工典礼。

静安区推出“楼小二”自住服务站。 为优化商业环境,上海(楼盘)市静安区结合区域楼宇经济特色,推出“楼宇小二”自助服务站,于6月10日正式使用。 据介绍,自助服务站依靠上海市的“一网络邮购”服务体系,围绕楼宇企业的经营需求和企业员工的个人事项需求,向企业、个人提供网络邮购服务,目前能够实现200多项处理事项。

二、土地市场

上半年,上海住宅用地供求旺盛,价格上涨,但商品住宅用地价格上涨主要是外环以外的成交率大幅度上升。 住宅用地供给建设面和成交建设面比上年同期增加54.3%和93.6%,成交楼价格为10805元/平,比上年同期增加93.6%,溢价率为0.71%,比18年上半年上升0.6个百分点。 住宅用地中,商品住宅用地供求增长特别明显,成交楼价为20066元/平,比上年下降33.8%,溢价率下降2.63%。 关于商业用地,供给面积和成交面积比去年同期超过7成,成交规模是过去5年间最低的水平。

按月份来看,3月份计划建设面最多,6月份最少的1月份成交最多,其次是4月份和2月份,3月份成交最低。

表1:2019年上半年上海土地市场供需情况

资料来源: CREIS中指定的资料,fdc.fang.com

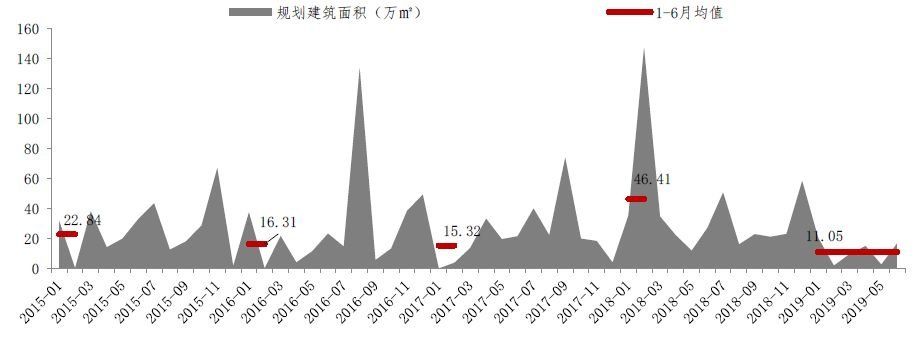

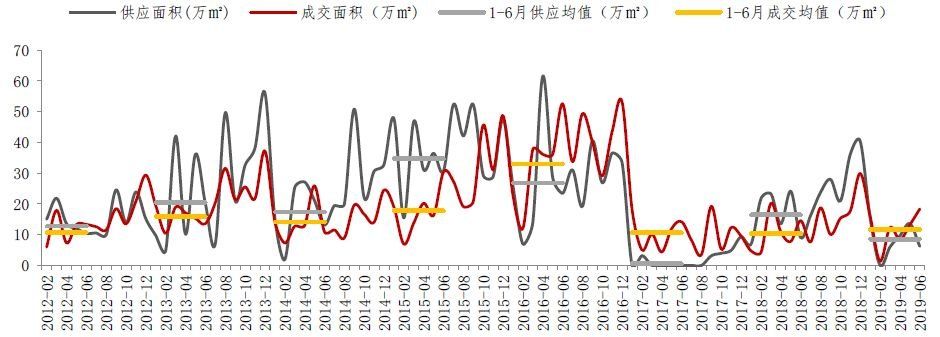

图一: 1:2015年以来上海商品住宅用地供应面积趋势

资料来源: CREIS中指定的资料,fdc.fang.com

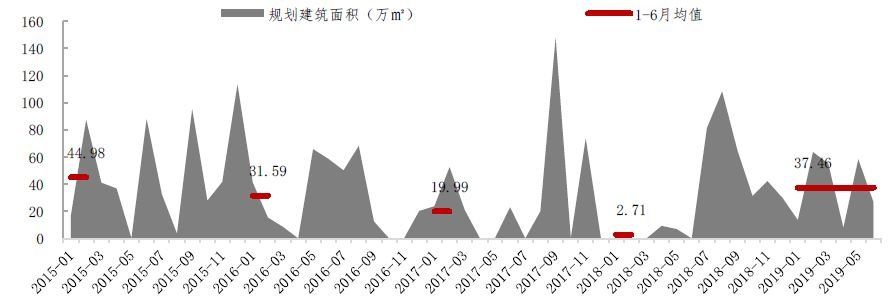

图二: 2:2015年以来上海商业用地供应面积趋势

资料来源: CREIS中指定的资料,fdc.fang.com

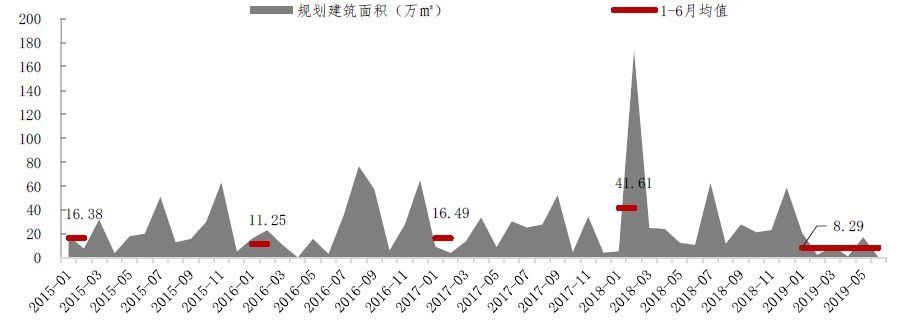

图三: 3:2015年以来上海商品住宅用地成交面积趋势

资料来源: CREIS中指定的资料,fdc.fang.com

图4:2015年以来上海商业用地成交面积趋势

资料来源: CREIS中指定的资料,fdc.fang.com

上半年,上海住宅用地成交楼平均价格为10805.08元/平方米,比上年上涨93.61%。 其中,商品住宅用地成交楼的平均价格为20066元/平方米,比上年下降33.83%,商品住宅用地价格下跌主要是外环以外的成交比率大幅上升。 平均溢价率为2.63%,打破了18年以来零溢价率的趋势。

图5:2015年1月以来,上海商品住宅用地地价和溢价率的变化

资料来源: CREIS中指定的资料,fdc.fang.com

另外,政府也降低了投标价格,18年降低了流通的土地,在市场上成交了。 例如杨浦浦浦江区( B2-03区)降价约4.8亿元,楼宇平均价格下降约6000元/平均的奉贤南桥新城10单元07B-02区域区域降价约4.9亿元,楼宇平均价格下降约2000元/平均。

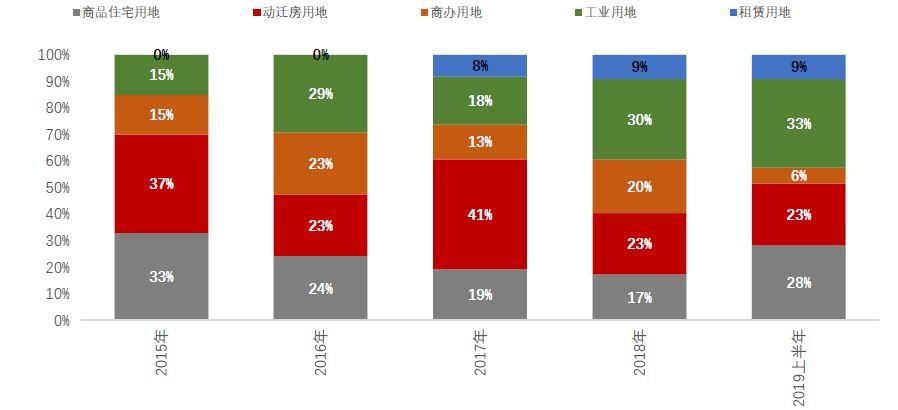

从土地成交结构看,商品住宅用地、工业用地比例上升,商业用地比例下降。 商品住宅用地占有率上升幅度最大,从11个百分点上升了28%,其次是工业用地,所占比例从3个百分点上升了33%。 租赁地、流动住宅地的占有率没有变化,占有率分别为9%、23%。 商业用地成交率从6个百分点大幅下降到20%。

住宅用地大幅度增加的情况下,各地区的成交分布与18年相比有很大变动。 市区住宅用地成交比上年增加50.8%,浦东新区比上年增加约3成,但非市区成交增长率更高,市区和浦东新区成交缩小。 2019年上半年发售的宅基地主要集中在崇明、奉贤、宝山和金山等地区,外环外宅基地约占8成。

图6:2015年以来上海土地成交结构图

资料来源: CREIS中指定的资料,fdc.fang.com

表2 :上海分住宅用地成交区域分布情况

资料来源: CREIS中指定的资料,fdc.fang.com

上海作为中国楼市风向指标之一,土地供应方仍在严格控制水土。 19年上半年,土地拍卖以“招商复合”的转让方式为主,在成交的24件商品住宅用地中,只有一块地块带招牌转让。 在苛刻的土地条件下,禹州、融创、碧桂园、上实发展等住房企业取得了成功

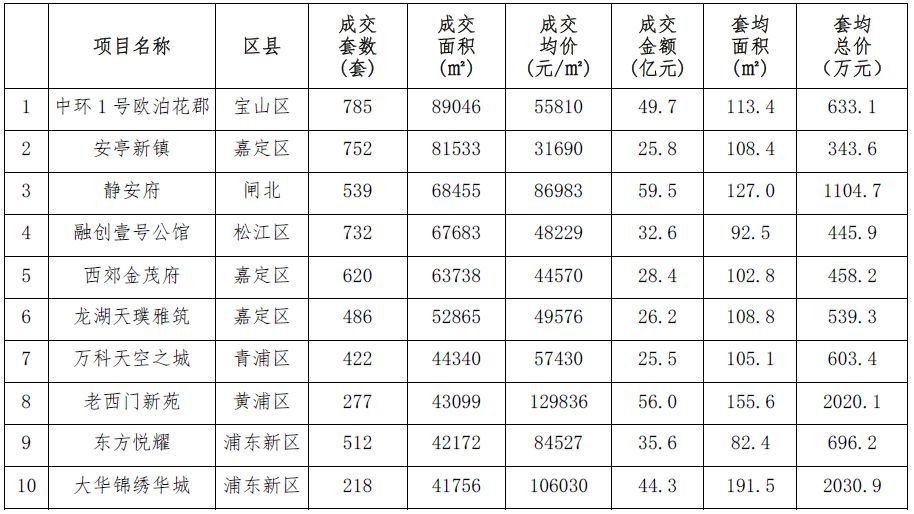

表3:2019年上半年住宅用地成交总价格TOP10

资料来源: CREIS中指定的资料,fdc.fang.com

表4:2019年上半年住宅用地成交楼平均价格TOP10

资料来源: CREIS中指定的资料,fdc.fang.com

三、商品住宅市场

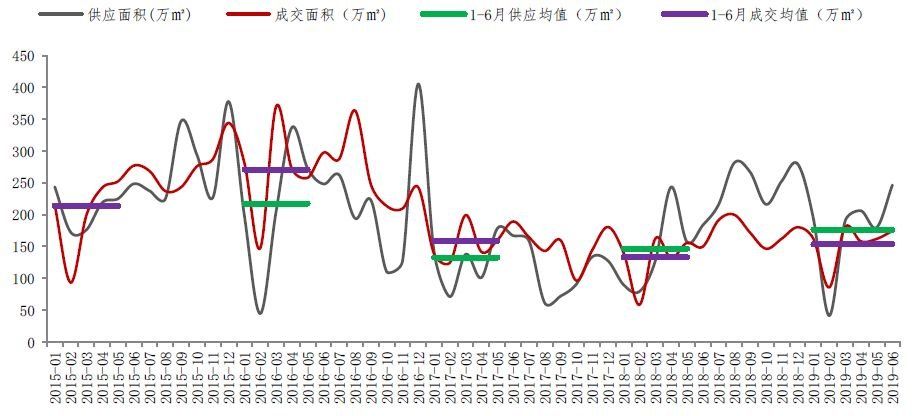

上半年,上海商品住宅市场的商品住宅(不包括保障室)供求增长,供给和需求面积比去年上升了54.5%和37.0%。 在去年同期的供给方面,上半年除1月和4月以外,每月的供给量与去年同期相比增加,增幅在25%-160%之间,其中,2月和3月与去年同期相比增幅明显,增幅在100%以上,从整体来看,上半年每月的供给变动较大,上涨下降交织在一起。 成交中,上半年商品住宅成交361.97万平方米,比去年上升37%,2017年以来位于同期前列的3、4月小春阳引出成交量,连续两年成交低迷,目前企业稳定反弹趋势明显。

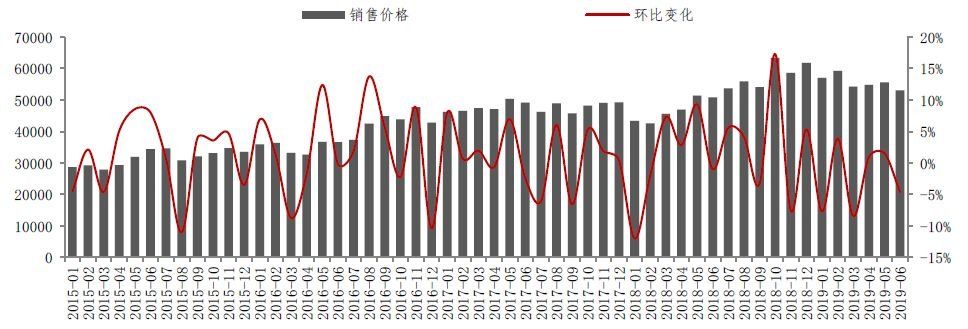

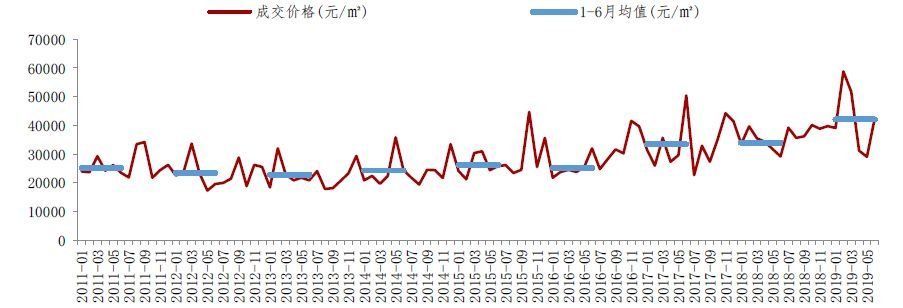

上半年,上海商品住宅成交价格稳定。 由于18年上半年成交低迷,价格见底,近年上半年成交价格较去年同期上涨19.0%。 按月份来看,2月份成交平均价格达到高峰后,上位下跌,6月份市场供给量、竞争激化,成交平均价格比上年同期成交平均价格下降4.65个百分点。

上半年的销售供给比为1.11,与去年同期相比下降了3.2,但整体供给仍然跟不上需求。 6月份的销售供给比为0.74,商品住宅的交易量下降,因供给上升,销售供给比大幅下降,上个月比下降0.46,比上年下降18.44。

表5:2019年上半年上海住房市场供求情况

资料来源: CREIS中指定的资料,fdc.fang.com

图7:2015年以来上海商品房供需面积演变

资料来源: CREIS中指定的资料,fdc.fang.com

图8:2015年以来,上海商品住宅(不含保障室)成交平均价格与环比

资料来源: CREIS中指定的资料,fdc.fang.com

图9:2015年以来上海商品住宅(不包括保障室)供应面积和成交面积趋势

0

资料来源: CREIS中指定的资料,fdc.fang.com

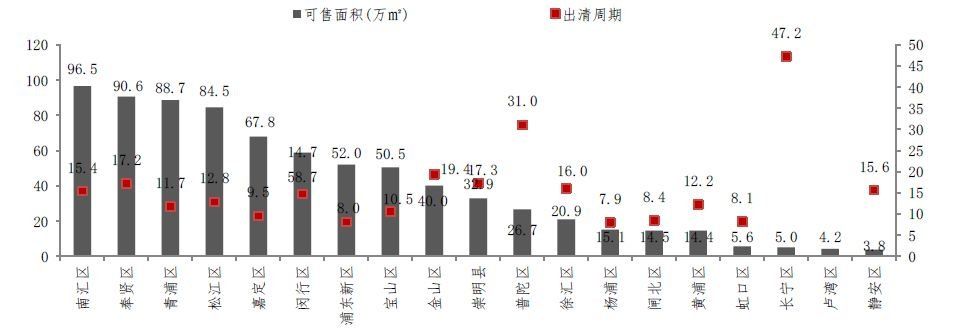

商品住宅库存规模比年初恢复10%,出清周期从上位降至1.5个月至12.8个月。 截至2019年6月底,商品住宅的可销售面积为772.13万平方米,6月份的可销售面积比上个月上升了2.9%,比去年上升了48%。 1~4月的出清周期维持在14个月以上的高位,近3年的高位5月急速下降,6月的清算周期下降到12.8个月,与上月相比减少了0.28个月,与前年相比增加了0.95个月。

图10:2015年以来上海商品住宅(不包括保障室)的可销售面积和出清周期趋势

资料来源: CREIS中指定的资料,fdc.fang.com

地区供求规模上半年青浦、奉贤、南汇供求活跃。 在供应方面,青浦、奉贤、南汇三区的商品住宅供应量均在50万方以上,总供应量为159.38万方,占全市供应的44.5%的成交中,青浦、嘉定、松江、浦东新区、南汇、奉贤区的成交量超过30万人,总成交量为235.74万人,占全市成交面积的65.2%。

地区的成交价格,大部分地区的成交平均价格与前年相比上升,郊外的上升幅度明显大于中心都市部。 吕湾、黄浦、长宁、静安、徐汇、虹口区商品住宅成交价格均低于10万元/平方米,金山、崇明成交价格低于3万元/平方米。 价格比上年同期上涨幅度,虹口为113.21%,徐汇、南汇、嘉定价格上涨幅度超过20%,黄埔、宝山、奉贤、崇明下跌幅度超过5%。

图11:2019上半年商品住宅(不包括保障室)需求和成交价格变化

资料来源: CREIS中指定的资料,fdc.fang.com

南汇、奉贤、青浦、松江商品住宅库存继地区领先,青浦、嘉定成交活跃,出清周期合理。 截止到6月底,商品住宅的库存集中在南汇、奉贤、青浦等地区。 其中,南汇库存量最多,96.5万居各地区首位,占全市库存量12.5%的奉贤以90.6万方继续,青浦以88.7万方位居各区域第三位,三区域总计占全市库存量的35.7%,吕湾、静安等中心区域库存量较少 青浦、嘉定库存现富,成交活跃,清算周期均在12个月内,处于合理区间。

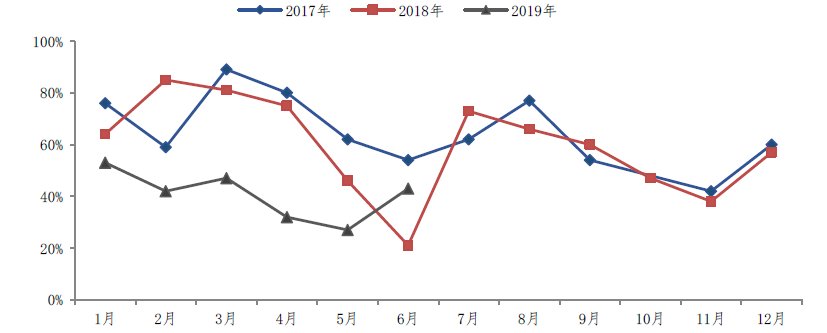

2019年上半年,新开始的报价数量和价格比去年有所恢复,整体阉割率不到前两年,6月份的除势率有所恢复。 上半年上海新开张110次,比2018年同期增加38次,价格回升。 从1月到5月的劣化率持续下降,从1月的53%下降到5月的27%,6月恢复到了43%。

图12:19年6月商品住宅区可销售面积和清算周期

资料来源: CREIS中指定的资料,fdc.fang.com

图13 :近三年,上海商品住宅新的靠拢平均去化率

资料来源: CREIS中指定的资料,fdc.fang.com

关于产品结构,按面积来看,120-140面积段的产品成交比率上升了1.8%,其馀面积段的产品成交比率没有什么变化。 90-120平方米最初的改善产品仍是成交的主力,占39%,其次是90平方米以下的需求产品占26.6%,18年间减少了1.4%。

从单价来看,4万元以上的商品住宅项目是成交的主力,份额大幅度提高。 从占有率来看,5万元以上的项目约占4成,4万至5万的项目超过2成,4万以上的项目合计超过6成。 从占有率的变化来看,单价为4-5万元和5万元以上的项目18年内上升了3个百分点,2.5-3万元的项目18年内下降了6个百分点,这个单价的成交平均价格上升了。

图14 :截至2015年,上海商品住宅(不包括保障室)以面积和单价成交

资料来源: CREIS中指定的资料,fdc.fang.com

根据合计价格带,上半年500-1000万元的合计价格带产品是市场的主力,占33%。 400-500万的合计价格带宽比2018年上升4%,200-300万的合计价格带宽比18年下降5个百分点,其他面积带宽几乎持平。

图15 :截至2015年,商品住宅合计价格带的成交占据年度趋势

资料来源: CREIS中指定的资料,fdc.fang.com

上半年销售额TOP10项目主要集中在浦东新区,占4个席位,以高端楼项目为主。 销售额TOP10项目组合的平均面积大部分在100平方米以上,组合的平均价格在1000万元以上的豪宅占4席。 静安府以59.5亿元的成绩在上半年的商品住宅销售金额中获胜。

表6:2019年上半年上海商品住房成交金额排名

资料来源: CREIS中指定的资料,fdc.fang.com

上半年销售面积前十项主要集中在嘉定、浦东等地区,上榜项目套餐面积均在100平方米左右。 中环1号欧泊花郡以8.9万方获得上半年商品住宅销售面积冠军,安亭新町小院以8.1万方获得亚军。

表7:2019上半年上海商品住宅成交面积排名

资料来源: CREIS中指定的资料,fdc.fang.com

四、商业市场

上半年,销售型商业供给面积为45.53万人,比上年减少40.2%,成交面积为53.88万人,比2018年减少1.9%。

图16 :自2012年度以来商业市场供应和成交流程

资料来源: CREIS中指定的资料,fdc.fang.com

成交平均价格为41047元/平方米,较去年同期上涨31.6%。 6月的商业指数为2682点,比上个月持平,比去年上升了21点。

图17 :自2012年度以来商业市场成交价格的演变

资料来源: CREIS中指定的资料,fdc.fang.com

图18 :上海商业价格指数发展趋势

资料来源: CREIS中指定的资料,fdc.fang.com

2019上半年上海办公市场新增供应面积50.96万人,比2018年同期下降48.3%。 成交面积为69.6万方,较2018年同期增长11.5%。

图19 :自2012年度以来办公市场供应和成交趋势

资料来源: CREIS中指定的资料,fdc.fang.com

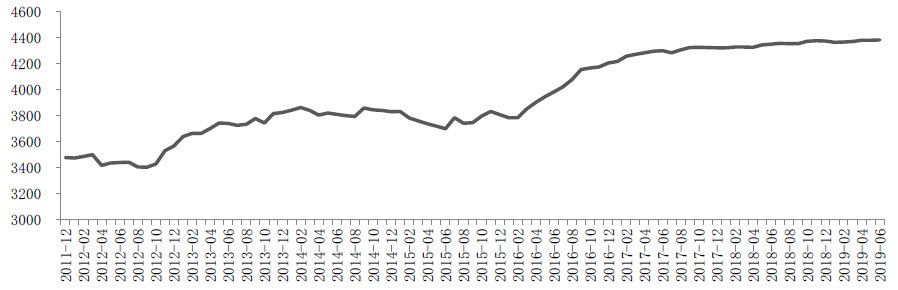

2019年上半年办公市场成交平均价格为42104元/平方米,较2018年同期增长23.8%。 上半年的工作指数持续恢复,6月的工作指数为4379分,比上个月上升2分,比去年同期上升32分,工作指数呈上升趋势。

图20:2011年以来,上海办公室的成交价格在变化

资料来源: CREIS中指定的资料,fdc.fang.com

图21:2011年以来上海办公价格指数趋势

资料来源: CREIS中指定的资料,fdc.fang.com