手机网站

手机网站

手机网站

手机网站

最近,这两年百万人的医疗保险真的很受欢迎,每个人都扮演冷酷的角色,很喜欢找竞争品PK,什么都不做就把谁“吊起来”呢……

保险公司很热,但消费者开始混乱。

很多人都在烦恼。 医疗保险一年数百元,金额从数百万上升到数百万。 那需要几千元的费用呢

看大家纠葛的样子,宝宝不是拐弯抹角的,坦率地说,医疗保险是重病保险所不能取代的!

赔偿方式大不相同

重疾病保险和医疗保险是健康保险,与疾病有关,很多白相混淆。

然而,事实上,他们的赔偿办法很远。

重要的疾病保险是提前支付的,在进入确诊或者某种状态之后就可以一次性领取申请金。 例如,在医院被确诊为癌症,还没有开始治疗就可以向保险公司申请。

保险公司只是付钱,不管我们怎么花这笔钱。

医疗保险是事后清算,住院的时候先拿出钱来治疗,最后拿着收据等文件向保险公司清算,只能清算治疗所花的医疗费。

实际上报销的话,总之医疗保险的费用合计不会超过实际的医疗费用。

这可能会让我们变得被动。

宝宝举栗子,只设想医疗保险,看看情况会怎样

小明的妻子不幸得了癌症,需要立即住院治疗。

据医生说,不包括住院前的各种检查费、治疗后的手术费、药品费、住院费等,最初的治疗程序需要充分准备。

小明想买医疗保险,但额头也很高,一定没问题。 但是一找到保险公司的呼叫,原来的医疗保险要事后结算,所有的费用都要自己先挖出来,最后报告。

小明不能马上拿出来,只好拿着保险单一家一户地跟亲戚朋友去借。 拿到账单后还给你。

接下来,小明的妻子做完手术需要人照顾,家里只有小明有这种体力和精力,所以小明首先要和公司休三个月的假,全职照顾妻子。

这样的话,小明和妻子都不能上班赚钱,家庭收入也会中断。

很快,家里的房贷和生活费支付不起来了,小明向父母求助,用他们唯一的养老金支撑一天,病久了,还不知道怎么办……

好吧。 表面上的医疗保险可以“治百病”,但实际上只能事后清算,填补住院治疗的漏洞,不能补偿疾病给家庭带来的其他经济损失。

因此,婴儿想要解决医疗保险中重大疾病带来的各种问题,还不够。 稳定性变差了

刚说过赔偿方式的问题,据说我们有存款,十几十万人能转帐,如果我能清算我治的钱,问题就少了。

emmmm……这样想是确实的,但是有前提,生病的时候要确认有医疗保险。

嗯? 付钱不就行了吗? 发生了什么事

医疗保险是短期保险,大部分是一年保一年的,现在还没有长期保证的产品。

最多的是像定心丸和医疗保险一样,在5年或6年内保证持续。

保险公司说,不会因为我们的健康状况的变化而拒绝保险,例如,今年保险得心脏病的话,可以在明年期限内继续保险。

但事实上呢?

如果保险公司不做预算,将来要求的钱太多,无法忍受赤字,所以只能出售产品。 我们不能继续下去。

那怕我们老了,身体有点儿毛病是不可避免的。 更换别的公司的产品重新投保很难。

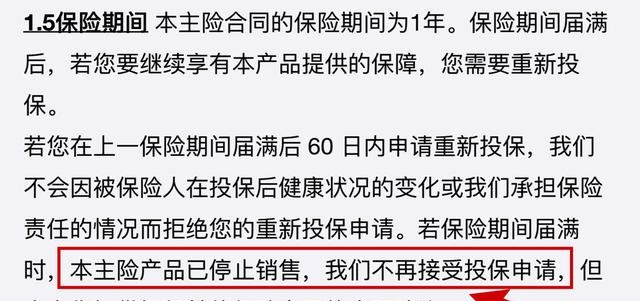

大家试着翻阅一下条款怎么样

(平安e生保2017条款)

年轻的时候很有精神,但是停止销售的话最好停止销售,不大的话会买别的产品。

但是,如果上了年纪,身体不健康的时候被发现的话,之前一直持续的产品会停止销售,肿胀吗?

婴儿发现了一个真实的案例

记得那个顽固儿童的癌症预防医疗保险吗风风火灾上市前卖了大票,那么只过了几个月? 突然下了楼。

本来让父母买这个产品的人,现在必须好好考虑找哪个替代品。

医疗保险也在最近几年爆发了。 许多产品即使索赔率超过预期值,仍有亏损,但因为招牌需要先支持,所以不能这么快停止销售。

婴儿觉得这个像赌注,把自己的健康风险强加在某种医疗保险上,赌自己选择的这个产品能长期支持,再长,土着安泰也没有停止销售……

医疗保险有这么大的漏洞,那严重的危险呢?

重大的危险大部分是长期的危险,在投保的时候,比如说20年就会变成70岁,还是30年就会变成一生等。

只要我们每年按时支付保险费,即使产品停止销售,如果没有心脏病、高血压等疾病,保险公司必须提供当时约定的保障,并予以赔偿。

因此,很明显,医疗保险的稳定性比重病保险落后几十人。 医疗保险也不便宜

许多人希望用医疗保险代替重病保险。 主要是医疗保险每年数百元,感觉比重病保险便宜得多。

事后需要清算,稳定性也不大,但是看到便宜,就忍住了!

但是真的很便宜吗?宝宝请大家算算

假设全部从0岁保障到70岁,橙色的线代表百年康惠保重疾病保险(保险50万),蓝线代表慧99住院医疗保险(保险0免除额,最高赔偿限额50万)。 百年康惠保,1400元/年,保险费固定,交30年,保到70岁,合计4.2万慧99,保险费按年龄调整,合计8.9万。

(保险费比较图)

从照片上可以看出,医疗保险年轻的时候确实很便宜,但随着年龄的增长,保险费上涨很快,很可怕

重病保险虽然开始提高,但是胜过保险费是固定的,仅仅30年,总保险费比买医疗保险少一半。

所以,想买医疗保险省钱的心情还是节约吧

医疗保险说有这么多漏洞,事后清算,稳定性差,价格也不便宜,用医疗保险代替重病保险是绝对不可信的。

有些人可能认为,如果是这样的话,可以更加放弃医疗保险,只要有重病保险就好了

还不行。 重病保险没有医疗保险的漏洞,但是也有自己的限度,不能代替医疗保险。 危险的界限

婴儿将去年很受欢迎的《流感下的北京中年》文章告诉大家。

文章的作者说自己的岳父是流感病毒引起肺炎,起初不小心,结果后来病情恶化,住院70万人。

像中文提到的ICU病房一样,一天有8000到20000张,人工肺,接通电源费6万,之后每天有2万人开始,像我们这样的普通家庭是受不了的。

你说他病得很厉害吗?是的,绝对……

但是,属于重大疾病的范畴吗?额……不。

虽然情况如此严重,但并非严重的疾病,无法使用重病保险,只能用医疗保险来结算住院费用。

因此,重病风险也是有限的,无法替代医疗风险。

那我们该怎么办呢?

如果预算充足的话,婴儿最好将重病保险和医疗保险相结合,一个负责治疗费,一个负责其他费用。

大病也好,小病也好,都不要紧

由于预算非常紧张,如果真的选择挑大旗,宝宝会分情况提出建议

年轻人病得很重,结果作为“三明治层”不仅要治病,还要养家糊口

老年人使用医疗保险是因为上了年纪,重病很高,买起来很困难,所以使用医疗保险,也可以防止意外的绊脚石和大小的疾病等各种住院状况。

总之,重病保险和医疗保险互利互惠,谁也替不了谁!

本文来自力哥新号“力哥谎吧”,乐屋小保专注于保险,堆满干货