手机网站

手机网站

手机网站

手机网站

销售目标依然光明,年销售目标令人放心: 2019年1-9月,公司实现合同销售额约1368亿元,比上年增长28%,达到年销售目标的72%。 第四季度可销售额仍为1816亿元,阉割率仅为29%,预计可达到全年销售目标。 公司业务一贯坚持深耕第二线城市,将来重点增加第二线城市商品价值储备,合同销售持续增长。 2020年公司能够销售的金额约为4000亿,将来合同销售将维持30%的复合增长,预计2020年将突破2400亿合同销售额。

积极补充优质土地储备,提高土地储备权益:年初以来,公司正确把握投资节律,积极补充高权益和优质土地储备,预计2019年1-9月,公司新建面积约1051万平,新土地储备权益比例维持在前70%,补充价值超过1500亿 新的土地储备平均成本约为4853元/平均,仅占1H2019年ASP的28%,未来土地储备成本将维持在ASP的33%左右,总利润率将维持在25%-30%,纯利润将维持在10%-12%的水平。 截止到2019年9月底,公司总土地储备约为6474万平(权益约56%左右),土地储备额超过1万亿亿,权益约为56%,当前权益土地储备容量与公司未来合同的扩大销售步伐一致,同时土地储备权益有逐渐提高的趋势。

LCM运营优秀,将来增加商业比率投入:公司LCM置汇旭辉广场位于上海浦东的中心生活区,自2018年9月开业以来,一年来获得了超出预期的运营表现,LCM整体租赁率为100%,最近租赁日单价达到7.6元/平方米/日,上半年租金收入约为8000元 除开发业务稳步增长外,公司将逐步加大商业房地产投资的比重,加强精细化运营能力,将商业投资的比重控制在销售回收款的10%以内,以将来租金收入达到总收入的20%-30%水平为目标,将来可以实现商业住宅开发的两轮驱动。

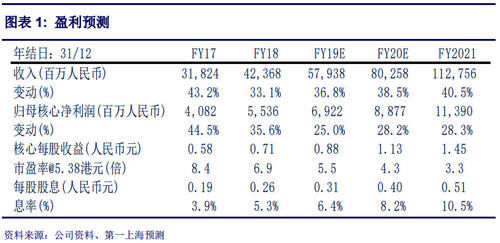

目的标价为6.27元港币,保持采购评价:年初以来,公司在遵守投资规律的基础上积极补充高权益优质土壤储备,将来随着土壤储备规模的增加和结构优化,在逐渐强调公司深耕一线城市战略配置优势和管理能力的同时,公司产品能力也不断提高, 产品符合主流市场需求,我公司目前的权益土储量与公司未来合同销售的扩大速度一致,土储权益逐渐向上,保证未来三年销售保持稳定增长状况,未来业绩实现稳定增长,保持当前稳定红利政策,公司在行业内兼具罕见的安全性和业绩增长性 我们预计2019-2021年公司将实现母公司核心利润69亿、89亿、114亿元,比上年增长25%、28%、28%。 给出了2020年5倍的PE,对应目标价格约6.27元的港币,给出了购买评价。

资料来源:第一上海

作者:陈珠

免责声明:凤凰香港股票频道作为信息内容发布平台,页面展示内容的目的是发布更多信息,不代表本网站立场的凤凰香港股票频道不提供金融投资服务,提供的内容不构成投资提案。 浏览本网站栏目,或通过栏目进入第三方网站进行金融投资行为,由此产生的财务损失,凤凰香港股不承担任何经济和法律责任。 市场有风险,投资要谨慎。 同时,文章内容被刊登或转载的企业宣传信息,只是代表作者个人的视点,与本网无关。 只需作为读者的参考,请自己确认内容。