手机网站

手机网站

手机网站

手机网站

每日财经独占,速度快

关注

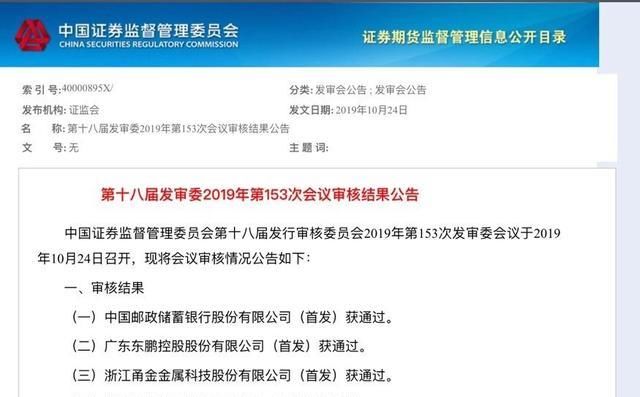

中国证监会24日发表的第18届发行审查委员会2019年第153次

会议的审查结果

公告称,中国邮政储蓄银行股份有限公司通过。

根据招股说明书,邮储银行此次计划的a股发行数不超过51.72亿股。 根据5.49元净资产的测算,邮政储蓄银行的最高捐款总额约为283.94亿元,有望成为年度最大IPO。

10月24日,邮政储蓄银行香港股票交易报告5.01港元/股,上涨1.21%,总市场价格达到4060亿港元。

a股的上市进一步发展

今天顺利之后,邮政储蓄银行将成为第36家a股上市银行,同时也将成为第14家“A H”上市银行。

6月12日,邮政储蓄银行

公告称,该银行最近经银保监会批准,原则上同意该银行首次公开发行a股上市。

6月18日,证券监督会的首次申报完成,6月28日公开了股票募集说明书。 10月15日,证券监督会的官方网站发表了邮政储蓄银行更新的股票募集书。

10月24日,2019年第153次,第154次发行审查委员会的工作

会议审查了中国邮政储蓄银行股份有限公司等5家公司的首批事项,邮政储蓄银行顺利落后。

在邮储银行2019年中报发表会上,该会长张金良对中国证券报记者关于“次a进展”的问题回答说“目前正在尽快推进相关工作,争取尽快完成国有大型企业“接收者之战”。

中国邮政储蓄可以追溯到1919年开设的邮政储蓄业务,至今已有百年历史。 2007年3月,在改革原邮政储蓄管理体制的基础上,中国邮政储蓄银行正式成立。 2012年1月,整体改制为股份有限公司。 2016年9月在香港联合所上市。 2019年,银保监会规定邮政储蓄银行为“国有大型商业银行”。

国有六行尽管入队晚,但邮政储蓄银行的资本力量不容忽视。

2016年9月28日,邮政储蓄银行注册h股,募集资金566.27亿美元,约占扩大后发行的总股东的15%,市值约为3254.4亿元。 创下了过去两年中世界最大的IPO、过去六年中h股最大的IPO记录,完成了“股改-引战-上市”的三步改革路线图。 当时该IPO得到瑞银、摩根大通、淡马锡、中国生命、阿里金服、腾讯、索罗斯基金等知名机构投资者的支持。

网站约4万个资产超过10兆元

作为最年轻的国有银行,邮政储蓄银行上半年业绩显着,资产规模超过10兆元,纯利润增长率达到14.94%。 同时,邮政储蓄银行也是国内领先的大型零售商业银行,拥有约4万家营业网点,个人客户服务约6亿户。

值得注意的是,目前银行业的负债方面,特别是存款竞争白热化,资产方面的收益率不断受到压迫,但邮政储蓄银行上半年的2.55%网络利率差距仍然领先业界。

邮政储蓄银行的零售优势从同行2019年的中报中明确了。 今年上半年,由于零售客户、零售存款贷款、重点产品、零售板块的增加,邮政储蓄银行的零售立行战略取得了切实的效果。

张金良表示,“另一方面,邮政储蓄银行拥有5.89亿零售客户,是一大“富矿”。 利率市场化使我们深入挖掘这一“富矿”,成为未来最重要的增长点,而邮政储蓄银行长期坚持的零售战略,对利率市场化改革具有自然的适应性。

“我们有足够的信心继续保持业界领先的差距表现和良好的增长性。”张金良表示,邮政储蓄银行将从债务方、资产方、中收方、成本方面采取一系列措施。

在服务实体经济方面,邮政储蓄银行着力于重点领域和弱环节。

截止到2019年6月底,邮政储蓄银行农业贷款馀额达到1.26兆元,用户信用总额在1000万元以下的普通微型企业贷款馀额为6126.36亿元,有贷款馀额的用户数为150.97万户。 金融准确扶贫贷款额为739.69亿元。 2019年上半年,邮储银行在雄安新区、京津冀、广东港澳大湾区、长江经济带等地区发行公司贷款2090.05亿元,发行新公司贷款的比例为59.92%。

机构一齐投入增资票

多家证券公司追踪研究邮政储蓄银行的h股。 根据邮政储蓄银行的天然零售基因、独特的资产负债结构和稳健的风险管理文化,证券公司纷纷投资“增资单”。

国盛证券认为,邮政储蓄银行报纸业绩好,收益力提高的同时资产质量稳定,资产业务中收入业务空间大,中长期增长性好,保持着购买的评价。

国泰君安认为,邮政储蓄银行2019年上半年的业绩超过市场期望,提高管理效率,提高成本优化,提高贷款比率有助于稳定收益率,维持“增长”的评价。

天风证券显示,邮政储蓄银行存款增长率显着上升,零售银行优势明显,成本收入比继续下降,资产质量优势更加坚定,保持“增长”的评价。

中泰证券银行业主任分析师戴志锋表示,邮政储蓄银行的估价仍然低估,主要原因有以下四点

一是独特的“自营代理”模式迅速增加规模和利润。

二是“自营代理”模式在市场上未得到充分认可。 由于邮政储蓄银行的零售业务具有独特的性质,市场对其零售业务还不习惯高收益、低不良、可快速复印的业务优势。

三是三农贷款和中小企业贷款等政策支持。 邮政储蓄银行下沉十分深,而且利率低于其他农业商社等,具有天然小额融资的优点。

四是逐渐放宽对资本金评估的制约。 由于邮政储蓄银行开展缓慢,目前只在h股上市,其资本充足率低于其他五大国有银行,回归a股市场后,其核心一级资本充足率有望进一步提高。

邮政储蓄银行上半年主要业绩数据:

营业收入1417.04亿元,比上年增长7.02%;

预备利润684.82亿元,比上年同期增长18.81%,归属银行股东纯利润373.81亿元,比上年同期增长14.94%;

截至6月底,邮政储蓄银行不良贷款率为0.82%,比上年底下降0.04个百分点

备份率为396.11%,是同行平均水平的2倍以上

不良贷款和逾期90天以上贷款比率达到123.60%

引人注目的贷款比例为0.67%;

存款比首次突破50%,达到51.66%

纯子之差为2.55%,领先业界

资产规模达到10.07兆元,比上年底增长5.79%

负债总额为9.57兆元,比上年底增长5.89%

存款馀额达到9.10兆元,比上年底增加5.49%

ROE和ROA分别为16.38%和0.77%,比上年同期上升。

盖章!