手机网站

手机网站

手机网站

手机网站

日本作家野坂昭在畅销小说《萤火虫之墓》中写下了珍惜今天,珍惜现在,谁知道明天和事故,谁先来的这个词

出乎意料的是,许多人的生活意外地改变了方向。

Byond主唱黄家驹在日本开演唱会的时候,不幸坠入舞台,最终救助无效

在还珠相克中饰演香妃的演员刘丹,在交通事故中死亡,年仅25岁

主演“速度和热情”的演员保罗·沃克,在事故中去世的只有40岁。

面对事故,我们不能改变现实,但我们可以事先保障,以免突发事故扰乱生活秩序。

有意外的危险。 你有什么特别之处?

如何选择意外的危险,分类是什么?

由于意外事故,医疗保险费是多少钱

一、意外的危险有什么特别之处?

意外保险很多人都知道保险的入门保险种类,乍一看看起来很简单,其实具有不可替代的作用,主要体现在高杠杆和障碍保障上。

高杠杆:一般能以数百美元购买数百万保障,是保险产品中折扣率最高的产品。

残疾保障:对于事故造成的残疾,可以根据残疾等级进行赔偿,这是其他保险没有的功能。

此外,部分意外保险有意外的医疗保障,因事故住院和门诊均可报销。

另外,许多意外保险不需要健康通知,从0岁的人偶到80岁的老人,可以满足不同职业条件购买,适用范围非常广。

二、意外风险的分类是什么?

意外险按保障期限分类,分为短期意外险和长期意外险。

1 .短期意外危险:

短期风险是市场上最常见的风险,大部分产品都属于这一类。

此类产品的保障期一般为一年期或以下,一年期的预期外保险保险费为一年数百元,保险费从数十万到100万各种各样,一年保证一年,性价比非常高。

一年的意外风险非常适合大多数上班族家庭。

2 .长期意外危险:

长期的意外危险一般作为危险的附加危险存在,保险哥哥试图寻找市场上比较畅销的长期的意外危险

附加长期意外保险:保险额30万元,支付期限20年,每年保险费1470元

一年期意外保险:意外死亡保险额为50万人,一年一年,每年158人。

从保险费来看,长期意外保险的保险费是一年意外保险的约10倍,性价比非常低,所以保兄不建议在普通家庭购买。

意外保险除了可以按保障期分类之外,还可以按用途分类。 常见的意外险、旅游意外险、高风险职业意外险等。

一般意外危险:常见的综合意外危险,能保障交通事故、火灾、溺水、触电等

旅游意外保险:专门针对旅游设计的意外保险,可以保障高风险体育、海外医疗、海外证书丢失等,部分还包括海外救援等

高危职业意外危险:高危职业,顾名思义,如高空作业、易燃爆炸物加工制造工人等属于高危职业,这些人风险高,通常不在一般意外危险的保险范围内,因此建议购买高危职业意外危险。

了解意外风险的分类,相信你知道买什么意外风险,接下来就成了“选择意外风险的方法”的方法。

三、由于意外危险,医疗保险费买多少比较合适?

1 .意外保险费买多少比较合适?

意外险根据适用的人不同,可以分为成人意外险和儿童意外险。

成人意外保险:意外保险的保障责任主要包括意外残疾和意外医疗,成人承担的家庭责任重大,建议成人意外保险意外残疾保险额尽可能提高。

市场上常见的事故保险额一般为30万~100万,可根据家庭负债、儿童教育支出、老人抚养费用等综合情况确定事故保险额。

儿童意外保险:根据银保监会的规定,10岁以下的未成年人死亡赔偿不得超过20万,10~17岁,死亡赔偿不得超过50万。

所以,对于10岁以下的孩子,即使买了50万日元的保险费,死亡的话只能赔偿20万日元。

因此,保兄建议,对于10岁以下的孩子(不包括10岁),购买20万人意外死亡保险费就足够了,对于10~17岁的孩子,购买50万人的保险费就足够了。

2 .意外的医疗是如何选择的?

在意外事故中,身故和全身灵魂的状况仍然很少,小的冲击和轻的伤口更为常见。 这时意外的医疗会起到作用。

意外的医疗主要分为两类

仅社会保险内药:只报销社会保险目录范围内的费用,不报销进口药和自费药

不分社会保险范围的药物:不限制药物范围,只要是合理的治疗费用,都可以清算。

因为有钱,意外的医疗不清算,那是免除赔偿金。 免责额和医疗保险的支付线有点相似,不会清算免责额以内的费用。

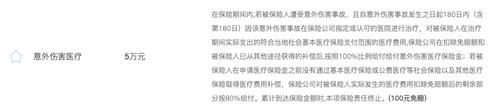

以蜜蜂年度综合性意外风险为例,意外医疗保障责任如下

小蜜蜂这种意外的危险有100元的免责额,意外的医疗超过100的部分可以报销。

举个例子,如果小王在事故中使用了5000元的医疗费,医疗保险结清了2240元,那么意外的医疗费是多少呢?

偿还额=5000-100-2240=2660元。

因此,单从意外的医疗保障来看,当然不管社会保险的范围,吃药,赔偿额还是低的好,这种意外保险的一般价格也很高。

对成年人来说,家庭支柱倒塌造成的收入差距对家庭有很大的影响,因此关注意外保险的保险额,选择意外医疗保险额很重要。

对于孩子和老人来说,因为没有家庭责任,所以保险费是不重要的,但是会发生小事故,所以提出以意外的医疗部分为重点,不选择社会保险的范围,进而免除保险费的意外的医疗方案。

四、其他疑问

1 .住院津贴重要吗?

许多意外保险有住院补贴,一般住院一天有50元或100元补贴,但住院补贴不是意外保险最核心的保障,而是锦上添花,有时当然可以。

关于住院补贴,大家比较一下,补贴的金额和总补贴天数,也就是补贴总额可以重点进行比较。

例如,a意大利保险每天50元,最大辅助天数为90天,b意大利保险每天100元,辅助天数为180天,在其他保障相同的情况下,b有利。

2 .意外保险能取代人寿保险吗?

保哥在之前的文章中写道:“灵魂拷问:意外保险便宜。 我需要买人寿保险吗? ”这是显而易见的,两者的保障范围和核心功能不同,不能互相替代。

家庭经济的支柱一定会建议买人寿保险。 这是对家庭的爱和责任的体现。

3 .意外保险,你能出国赔偿吗?

许多意外保险的保障责任仅限于国内,意外发生在国外的,不能申请意外保险。

0

所以,如果你经常出国的话,建议买旅行意外的危险,价格不贵,可以报销海外发生的住院和医疗费,包括国际救援等,在外国地区,这样的保障可以说是很温柔的。

五、总结

意外危险产品的相似度非常高,很多人认为没有必要用力,但细节必须根据需求来区分。

我们希望健康安全,但如果遇到意外的不幸,选择意外的危险对转移风险有很大帮助。