手机网站

手机网站

手机网站

手机网站

资料来源:中信建投证券

\r 事件

\r 30家上市证券公司公开了2019年9月的财务数据。

\r 简单的评价

\r 上市证券公司单月净利润率为-15%,分化显着

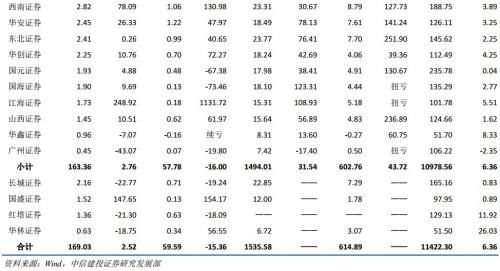

\r 30家上市证券公司2019年9月共实现销售额169.03亿元(比上个月增长2.52% ),实现纯利润59.59亿元(比上个月增长-15.36% )。 中小证券公司业绩普遍大幅增长,以恢复本月市场交易情绪和确认本月第三季度银行存款利息收入为主要原因的大证券公司业绩普遍下降,上个月受子公司分红,业绩基数高。

\r 除4家上年同期数据不足的证券公司外,上市证券公司1-9月累计销售额达1494.01亿元(比上年同期增长31.54% ),实现纯利润602.76亿元(比上年同期增长43.76% ),预计第三季度报告业绩普遍乐观。 由于中小证券公司2018年1月至9月的业绩受市场行情低迷、股票抵押违反等影响为低基数,本年度业绩弹性强,江海证券( 307% )、长江证券( 284% )、东北证券( 252% )和山西证券( 237%月至9月的纯利润比上年同期翻番,大证券公司业绩增长率低于业界平均水平

\r 九月份股市行情略有改善,交易情绪继续回升

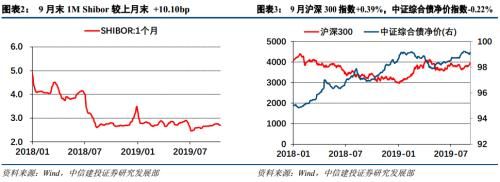

\r (一)自营业务: 9月上海深度300指数0.39%,上月-0.93%,去年同期3.13%; 中证综合债务(净价)指数-0.22%,上月0.33%,去年同期-0.09%。

\r (2)经纪业务: 9月份a股日均成交额5653.53亿元,环比26.49%,同比117.42%。

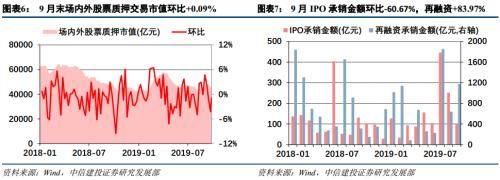

\r (三)信用业务: 9月份融资融券日平均馀额9591.01亿元,比上个月5.71%,比上年13.54%; 截至9月末,市场内外股票质押交易市场价格45414.77亿元,上月超过0.09%,上年同期超过-7.39%。

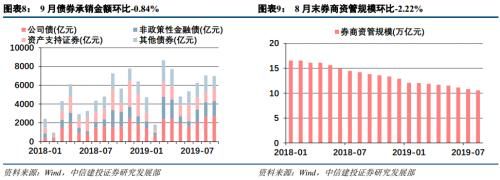

\r (四)投资业务: 9月份IPO销售额99.16亿元,比上月减少-60.67%,比上年减少-24.23%; 再融资销售额为1176.21亿元,比上月增长83.97%,比上年增长276.92%; 债券销售额为6985.78亿元,比上月减少-0.84%,比上年减少-3.97%。

\r (5)资产管理业务: 8月底证券公司资产管理规模(不包括私募子公司)合计10.58兆元,比上月减少-2.22%,连续16个月减少。

\r 从短期看,三个积极因素将是证券公司的板块

\r 一是中美贸易战争短期缓解,全球风险恢复;二是受经济影响,金融板块业绩确定性相对较高,估价较低,具有一定的防御属性,相对配置价值突出;三是自2018年第三季度以来,全球利率下降趋势明显,国内今年 同时,两个风险因素依然存在。 一是尽管中美贸易战争形势缓和,但10月15日是否加入关税仍存在变量,中长期还在游戏中的二是科学创新板每周上市公司增加,IPO急速变化,资金分流效应加剧。 建议短期投资者参与证券公司的评价修复,关注东方财富。

\r 从长远看,大型证券公司的发展空间还值得期待

\r 一是宏观经济增长率下降依然存在,非银金融机构流动性问题尚未解决,全球央行开启降息周期,国内通货膨胀率居首位等因素,我们认为货币政策将保持缓和局限,有利于市场交易成活度的提高。 其次,许多资本市场增长改革政策陆续落实,包括科学创新板、上海伦通、股票期货、证券公司结算、结算等领域,证券监督会最近从2020年12月1日起取消证券外资比率限制,推进深圳创业板改革,验证了资本市场改革加速的大趋势 随着国内直接融资市场的扩大、对外开放进程的推进,证券业供应方改革继续深化,综合实力突出,风控制度完善的大型证券公司从业界集中度的提高中获益,建议长线投资者关注中信证券、华泰证券、招商证券。

\r 风险提示

\r 货币政策传导机制不佳,下调利率意外的中美贸易战争无法如期达成和解,拉动市场交易情绪的科学创造板、衍生品等资本市场改革的进展恢复了未达到预期的股票押平仓风险。

\r

\r

\r

\r

\r

美元

美元

\r