手机网站

手机网站

手机网站

手机网站

因为今年是双分点开始开车的时间,所以很有趣。 本文作初步分析。

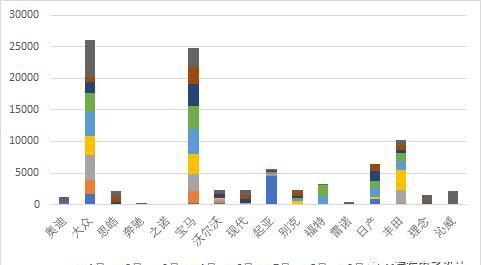

一)外资品牌总量概述

如下图所示,合资企业的新能源汽车逐渐开始上升,综合计算接近10万辆台车。 在这9个月中,大众和宝马占一半,合计占5万台以上,是目前外资品牌在国内国产化和推进新能源汽车最大力量的企业。

由于有合规性要求,合资品牌新能源汽车面临的问题不是补助金的倒退,而是在实际推进过程中,自身品牌的定位和产品价格无法赶上当前红海的竞争状态,根据一些企业积分的要求,月底的数量可能会上涨。

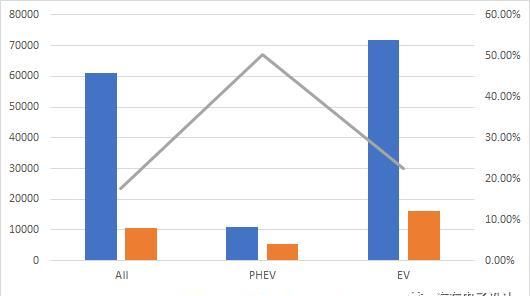

二)十月份产量分布

10月份共生产71990辆新能源汽车,其中PHEV和EV分别为10994和60996,外资品牌占总产量的比例分别占50%和17%,总产量约为22%左右。

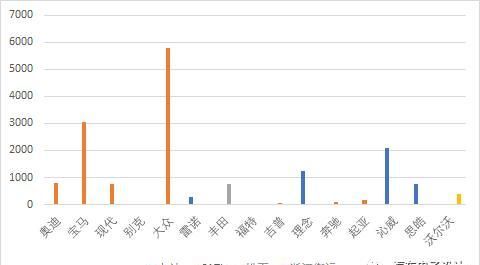

十月份,合资产量较上个月有所上升。 特别是本田的合资企业发出纯电,大众正在推进一系列的BEV批量生产。 本田在国内采用理念和沁威这一本土品牌。

将PHEV细分后,可以看到以下数据,与前面所述一样,高端市场的BMW可以使PHEV迅速上升,国民还在转换国家6,其他企业的PHEV数也难以持续。

BEV的车也排列如下

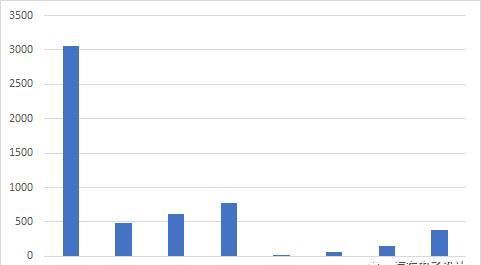

3 )关于电池的选择

这是十月份,合资企业选择电池组数,在合资企业中,力神是很棒的存在。

总的比例关系如下所示,这个数量的基数比较小,供参考。

总结: 2020年的情况基本相同,合资企业和特斯拉所占的比例从20%逐渐上升,预计占40%-50%,探索每月支撑2.5万~3万台的情况。