手机网站

手机网站

手机网站

手机网站

2019年1月至10月,美国企业发行的公司债务规模与前年相比有所上升。 其中,投资级债券规模比上年同期增长12.4%至8710亿美元,高收益债券规模比上年同期增长15.2%至1865亿美元。

2019年1月至10月,美国企业发行的公司债务规模与前年相比有所上升。 其中,投资级债券规模比上年同期增长12.4%至8710亿美元,高收益债券规模比上年同期增长15.2%至1865亿美元。

相比之下,2019年1月至10月,Baa以及以下等级的新等级贷款项目比上年同期减少28.2%,为4595亿美元。

借款人破产的情况下,债权人追求资产的优先级高于债权人,因此具有Ba等级的高收益债券发行人获得的贷款项目等级为Baa。 这意味着被评级为Ba的高收益发行者发行的贷款可以获得Baa的投资等级。

2019年1 - 10月,Baa级贷款项目追加额比上年同期增加8.9%至886亿美元,Baa级以下追加贷款项目金额比上年同期减少33.6%至3709亿美元。

2019年前的10个月,美国公司发行的高收益债券和Baa以下的新评级贷款项目的合计额比去年下降了19.5%。 2018年,这一数字比上年减少11.8%。

按12个月的移动平均金额计算,截至2019年10月的新贷款项目和来自美国高收入评级公司的债券发行规模合计,比截至2018年7月的高峰低28.4%。

相比之下,美国的高收益债券的规模在大衰退期开始的12个月前创下了当时的历史最高纪录。 到2007年11月的12个月中,高收入贷款的测量最广泛的指标以每年33.9%的速度急速增长。

一、债券收益率的下降刺激债券发行

彭博/伯克利用美元评价的投资级债券年平均收益率从2017年的3.23%上升到2018年的3.95%时,美国公司的投资级债券的发行规模在2018年比去年减少了22.5%。

同样,彭博/巴克莱投机级债券收益率从2018年的76个基点每年平均增长6.41%,高收益债券发行量比上年减少37.8%。

因此,2019年美国债券发行的意外趋势根据到2019年为止的低债券收益率平均水平,投资级债券收益率为3.41%,投机级债券收益率为6.21%。

并且,10年期美国国债收益率的平均从2018年第4季度的3.03%急剧下降到2019年第4季度的1.75%,投资级债券收益率从4.26%下降到2.91%,高收益率从7.06%下降到5.68%。

2019年第四季度美国企业债务的发行应该会对固定利率借款成本的大幅减少作出积极反应,其中,高收益债券的发行可能会以每年超过200%的速度急剧增长。 尽管去年同期的数字特别弱。

二、随着伦敦银行间利率( LIBOR )下跌,新的评级贷款规模也将上升

包括Baa评级的项目在内,2018年的跆拳道总额下降了2.1%,是因为3个月的LIBOR的年平均水平从2017年的1.26%上升到了2.31%,这个上升是AP储蓄增加的结果。

2018年新Baa级贷款项目金额比上年同期增加30.9%至946亿美元,排除Baa级贷款项目后,2018年低于Baa的贷款项目规模比上年同期减少6.5%至5960亿美元。

2019年上半年,LIBOR三个月从去年的46个基点上升到2.60%的平均水平,银行贷款项目的规模比去年大幅度缩小到38.9%,其中大部分以美国的高收益借款人为对象。

但自从美国联邦公开市场委员会( FOMC )从7月31日的会议连续三次下调信息以来,三个月来LIBOR下跌到现在的1.93%,银行的新贷款活动大幅增加。

三个月来,LIBOR可能从2018年第四季度的2.63%下降到2019年第四季度期望值的1.95%,因此被评为Baa以下的新银行贷款总额预计将在2019年第四季度比上年同期增加12%。

只考虑到未偿债务再融资的重要性,利率会对企业借款的规模产生巨大影响。 因此,如果2020年的基准利率比较稳定的话,企业贷款的规模将无法再现2019年下半年的增长率。

下一次业务活动放缓,基准利率大幅下降后,下一次企业贷款有可能发生大规模增长。

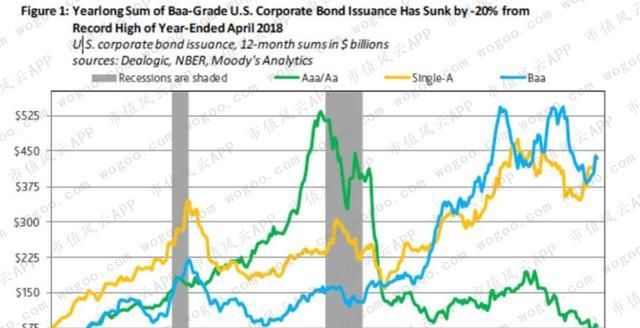

三、Baa级债券激增,Aaa/Aa级债券收缩

2007年以来,美国投资级债券发行评级分布明显下降。

从2007年12月到2019年10月,Aaa/Aa级公司债券发行的12个月的移动总额从5135亿美元的记录上位下降到788亿美元。 同时,a级债券发行从2407亿美元增加到4346亿美元,Baa债券发行规模从1608亿美元增加到4342亿美元。

信用评级下调有助于说明美国投资级债券发行评级分布的下降。

如下图所示,灰色柱状表示不景气期,绿线表示Aaa/Aa级债券,黄线表示a级债券,蓝线表示Baa级债券。

从2007年第4季度到2019年第3季度,Aaa/Aa级美国公司债务未偿还额从1.882兆美元下降到5630亿美元,但a级公司债务未偿还额从1.313兆美元增加到2.652兆美元,ba级公司债务未偿还额从9970亿美元下降到

从2007年第4季度到2019年第3季度,Aaa/Aa级美国公司债务未偿还额从1.882兆美元下降到5630亿美元,但a级公司债务未偿还额从1.313兆美元增加到2.652兆美元,ba级公司债务未偿还额从9970亿美元下降到

中型企业资本设备和员工支出对企业流行和利率波动的敏感度可能高于大型企业。 随着企业信用质量下降,预算编制更加保守,控制企业开支。

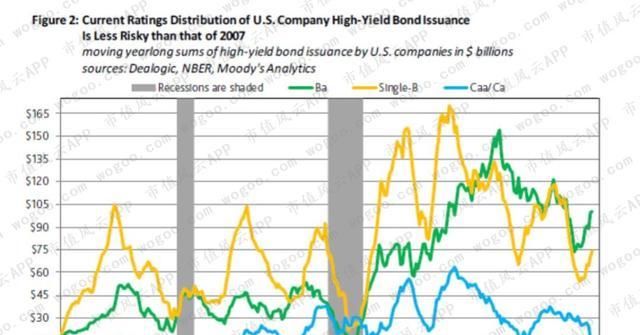

四、Ba级和更大的信用规模急剧上升,b级的上升幅度有限,Caa/Ca级正在缩小

与投资级债券不同,2019年美国高收益债券发行的评级分布比2019年有了显着改善。

按12个月的移动平均金额计算,从2007年12月到2019年10月,Ba级公司债务发行规模从372亿美元增加到1003亿美元,b级公司债务发行规模从705亿美元略微增加到738亿美元。 另外,被评价为Caa以下的高收益债券的发行规模从327亿美元下降到了169亿美元。

如下图所示,灰色柱状表示经济衰退期,绿线表示Ba级债券,黄线表示b级债券,蓝线表示Caa/Ca级债券。

截至2007年第4季度,未偿还的Ba级债券规模为3480亿美元,b级债券规模略低于3530亿美元。 但2019年第三季度的数据显示,未偿还的Ba级债券规模为6710亿美元,远远超过b级债券规模4210亿美元。

截至2007年第4季度,未偿还的Ba级债券规模为3480亿美元,b级债券规模略低于3530亿美元。 但2019年第三季度的数据显示,未偿还的Ba级债券规模为6710亿美元,远远超过b级债券规模4210亿美元。

此外,高风险Caa和下一级债券的未偿债券规模从2007年4季度的2030亿美元下降到2019年3季度的1660亿美元。

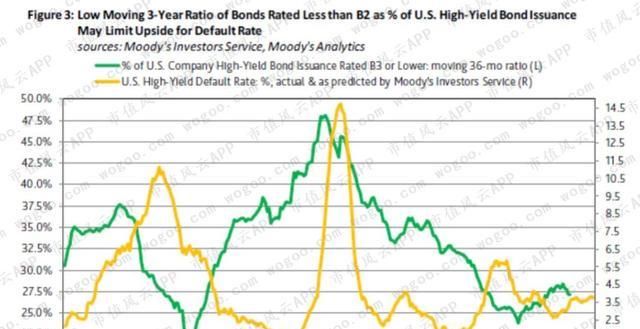

因为被评为B3以下的债券的违约率相对较高,所以评价非常低的高收益债券的份额有可能更加深刻地理解违约率的方向性。 由于高收益债券的发行每年可能会有很大的变动,因此观测3年的移动平均值可以更好地反映高收益债券市场信用质量的变化。

以三年为观测期,B3(注: b级)以下债券在高收益债券中所占的比例从2017年7月的23.8%上升到2019年10月的27.1%。

尽管如此,27.1%远低于2009年3月的48.1% (紧随其后的是2009年11月大萧条后美国高收益债券的违约率达到峰值14.7% ),为2000年5月以来的37.6% (紧随其后的是2002年1月高收益债券的违约率达到峰值11 ) 。

现在高收益债券的发行和未偿债券的信用等级的分布状况预示着今后12个月违约率的温和上升。

如下图所示,绿线表示B3以下的美国债券占高收益债券的3年平均,黄线表示美国高收益债券的违约率。

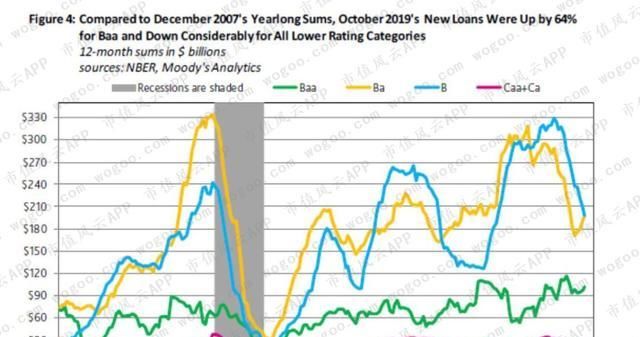

,新发行的贷款评级分布显示Caa和以下等级的贷款大幅下降

,新发行的贷款评级分布显示Caa和以下等级的贷款大幅下降

根据越来越重要的最新评级银行贷款,与2007年12月相比,信用评级的分布情况不明显。

以12个月为观测周期,截至2019年10月,ba级贷款总额达到1018亿美元,比2007年12月增长64%。

被评为Caa和以下等级的新贷款从2007年12月到2019年10月下降了53%,b级贷款从16%下降了1974亿美元,但被评为Ba的贷款也从39%下降了1973亿美元。

所有这些现象都警告,一年后贷款发行人违约率将超过债权发行人。

如下图所示,灰色柱状表示经济衰退期,绿线表示Ba级贷款,黄线表示Ba级贷款,蓝线表示b级贷款,紫线表示Caa/Ca级贷款。

在买 股之前搜索!

股之前搜索!