手机网站

手机网站

手机网站

手机网站

年底即将到来,智通财经APP得知,世界最大的资产管理机构Blady(blk.us )旗下的Brady智库( BII )最近发布了2020年的世界经济展望指南。

贝雷德智库分析家指出,随着2019年温和货币政策的推动力逐渐减弱,未来一年宏观环境将发生巨大变化。 在更加缓和的金融环境下,世界经济的增长迎来了拐点,今后6~12个月企业将稳定恢复。

同时,针对明年的全球经济环境,贝雷德智库引入了三个新的投资主题和战略资产配置框架。

总体来说,贝雷德智库保持温和的“风险优先”( pro-risk )战略,对风险资产持谨慎的乐观态度。 与此同时,智库分析师认为,欧洲和新兴市场具有更高的平均增长率,中国经济依然稳健。

三个投资主题

1 .经济温和增长

贝雷德智库认为,世界经济的成长会被引导到更缓和的环境中,出现拐点。 2020年,制造业、企业支出和利率敏感行业(如房地产)引领经济温和回升,增长结构可能发生变化。

另外,国际贸易紧张局势有可能大幅缓和,修正后的北美贸易协定很有可能立即得到批准,横向贸易的压力也为世界贸易活动提供了休闲空间。

从区域上看,中国经济仍以稳健为主,值得战略部署。 欧洲和新兴市场从疲软的2019年开始恢复,平均增长率应该会更高。 在英国,“无协定”脱欧的风险虽然减少了,但是12月12日的总选举还带来了不确定性。

总体来看,贝雷智库保持温和的风险支持立场,期待日本和新兴市场等周期性资产在战略上优秀。

2 .政策保留

智库分析师表示,经济基本面在2020年左右成为市场趋势,货币放宽和其他意外政策措施大幅减少,放宽政策的滞后效应体现在经济活动中。

2020年,美联储实施宽松货币政策的门槛进一步提高。 除非经济增长显着减慢,或者金融环境不必要地萎缩,否则美联储不会采取政策性行动。 其次,政策争论的焦点是货币政策和财政政策的转变。

分析人士表示,政策制定者必须在货币和财政政策之间进行协调,以防下一次经济冲击。 除美国外,财政刺激可能出现在欧洲、日本以及中国以外的新兴市场。

贝雷德智库认为,实施有意义的财政刺激的可能性很小,但是向财政缓和政策的稳健转变也有可能产生巨大的市场影响。 在低增长和低利率的市场,收入流动很重要,新兴市场和高收益债券值得配置。

3 .反思投资组合

2019年,货币政策和利率预期发生了急剧变化,部分债券收益率接近低水平。 这意味着风险资产出售期下跌的空间更小。 此外,股票与债券之间的负相关关系可能会减弱或破坏政府债券在投资组合中的稳定作用。

为此,智库分析师认为,通过降低面向环境、社会、治理( ESG )的风险,重视可持续发展也有助于提高组合的灵活性。 对于收益率低的同类债券,贝雷德智库对持有美国国债表示关心,作为投资组合的压载,持有通货膨胀保险债券防止通货膨胀风险。

战略资产配置框架

2020年应如何安置资产,关键在于了解当前宏观机制与各机制之间潜在变化的可能性。 因为不同的制度对资产收益有不同的影响。

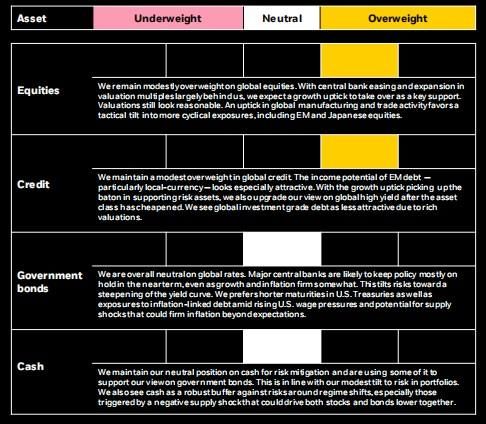

分析师说,我们仍然超越全球股市。 评价看上去还是合理的,还有上升的馀地。 全球制造业和贸易活动的恢复,投资者在战术上有包括新兴市场和日本股市在内的更周期性开放的倾向。

此外,分析师认为,新兴市场债务收入的潜力很有吸引力,因此适度增加了世界信用。 随着风险资产支持力的加大,世界对高收益资产的看法也提高了。 然而,全球投资机构债券评价过高,吸引力下降。 对于政府债券和现金,分析师持中性态度。

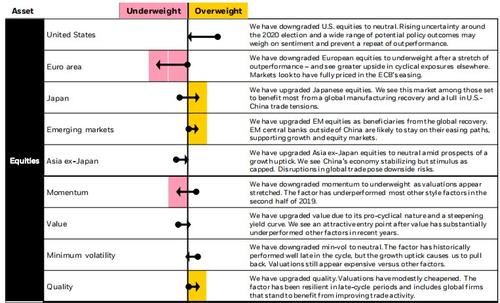

在全球股票市场,贝雷智库把美国股票市场的等级降到了中性。 理由是,围绕2020年的总选举,不确定性的上升和可能发生的一系列政策结果,有可能压迫市场的人气,股市上升的压力很大。

相比之下,日本和新兴市场的表现更加常见,因为两个市场都将成为全球复苏的受益者,日本企业预计将受益于全球制造业的复苏和国内财政刺激。

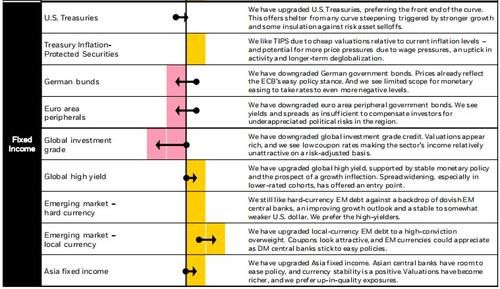

在固定收益方面,贝雷德智库对世界高收益债券、新兴市场本位货币债务和亚洲地区固定收益的表现进行了更加仔细的观察,并给出了一切超标的评价。 在欧洲地区风险不确定性上升的同时,市场几乎消除了欧洲中央银行的政策刺激,将德国国债和欧元地区周边政府债券降低到低配额。