手机网站

手机网站

手机网站

手机网站

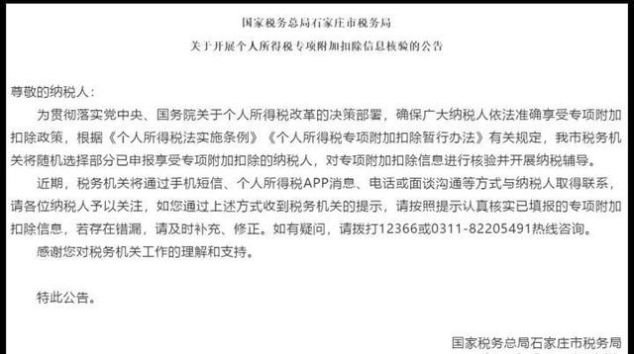

今天,多家税务机关网站发布了实施个人所得税专业扣缴信息审计的公告。 例如

想了解更多信息,请点击→联系小编

01

什么是个人所得税特别附加扣除信息检查?

根据《个人所得税法实施条例》第三十条第三款的规定,纳税人、扣除义务人员应当依照规定保存有关特别扣除的资料。 税务机关可以提取纳税人提供的特别扣除信息。

也就是说,税务机关验证的范围是纳税人申请扣除的儿童教育、继续教育、大病医疗、住房贷款利率或住房租金、赡养老人等6项特殊扣除是否真实。

02

用什么方法验证?

一种是纳税人自己提供的资料,如纳税人填写住房贷款利率的特别扣除,是应该提供的住房贷款合同、贷款偿还费用证明书。 当然,这些资料还需要进一步验证。

二是有关部门提供的第三方证据。 《附加个人所得税特别扣除暂行办法的通知》(国发〔2018〕41号)根据第26条的规定,有关部门和部门有责任向税务部门提供或验证以下关于特别扣除的信息。 例如,住房城乡建设部门应当提供住房(包括公营住房)的租赁信息,住房公积金管理机构的住房公积金贷款偿还支出信息。

03

如果验证失败怎么办?

根据《个人所得税法实施条例》第三十条第三项规定,税务机关发现纳税人提供虚假信息的,有关部门应当依法处理,纳入信用信息系统,实施联合惩戒。

也就是说,轻举妄动向所属机关通报的重要内容,是建立在信用体系中,实施共同惩戒,旅行、贷款、高消费等都受到限制。

04

接到通知后该怎么办?

收到税务机关手机短信、个人所得税APP信息、电话和面谈联系等信息,应予以重视,必须认真验证按照指示填写的特别扣除信息。 如果有错误,请立即补充并纠正。

05

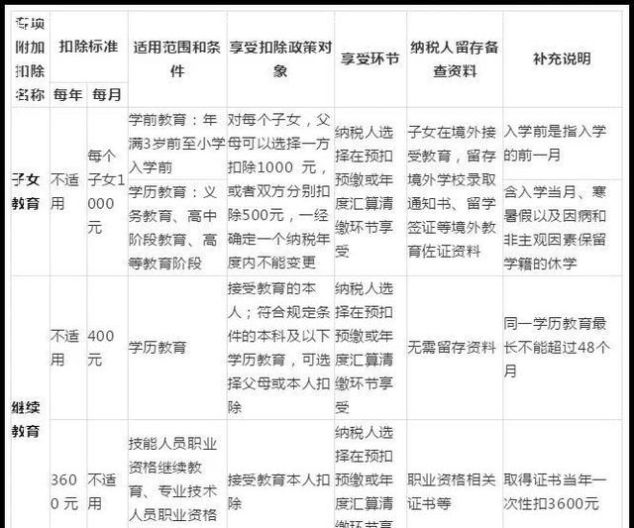

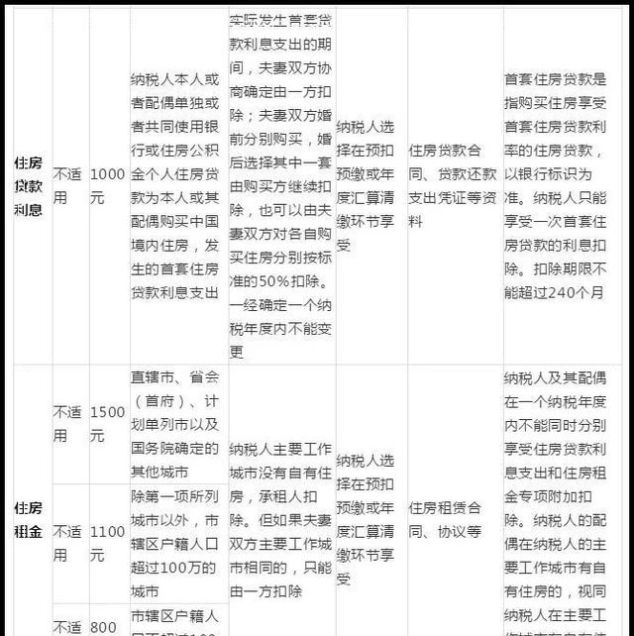

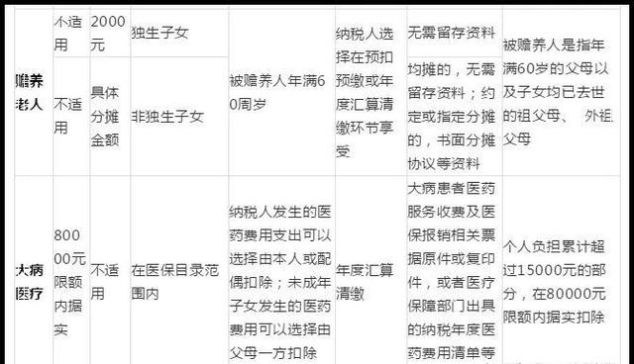

个人所得税特别附加扣除政策一览表

06

注释

1、表中所说的父母,是指父母、继母、养父母的孩子,是指结婚生孩子、生未结婚的孩子、继承孩子、养育孩子。 担任父母以外其他未成年人监护人的,对照执行

2、特别追加扣除以居民个人纳税年度的应纳税收入为限额,纳税年度不能扣除的,不结转的年度扣除

3、居民个人取得劳务报酬收入、稿费收入、专利权使用费收入或经营收入没有综合收入的,在汇兑结算时减免特别扣除

4、纳税人同时从两处以上取得工资、工资收入,扣除义务人扣除特别扣除项目的,只能附加同样的特别扣除项目,从纳税年度内从一处取得的收入中扣除

5、纳税人年度中间交换岗位的,在原公司工作、雇佣期间享受的特别扣除额不得新工作、扣除雇佣的公司。 原扣除义务人员从纳税人退休后不再发工资的当月开始,必须停止特别扣除

6、在纳税年度内,如附上纳税人在预扣义务人预扣税环节中未享受或未充分享受的特殊扣除,那年内支付工资的预扣义务人可以申请在多馀月支付工资时补充扣除,第二年3月1日至6月30日,汇款地点

7、市区户口人口以国家统计局公布的数据为准

8、职业资格目录以《人力资源和社会保障部关于发布《国家职业资格目录》的通知》(人社部发〔2017〕68号)为准

9、纳税人应在法定汇款期满后保存审查的相关资料5年

十、本表摘自《国务院关于发行个人所得税特别附加扣除暂行办法的通知》(国发〔2018〕41号)和《国家税务总局关于发行个人所得税特别附加扣除操作办法(试行)》的公告》(国家税务总局公告2018年第60号)。