手机网站

手机网站

手机网站

手机网站

证监会、全国股票转换公司前几天在新三板改革前后发出声音——证监会发表了新三板改革的方向性,开放招牌公司发行的35人限制等,股票转换随后发表了新三板改革细则,集中出现了发行、交易、融资、投资者妥当性等六方面的制度改革。

收到政策礼包的市场主体会发出怎样的反馈?新设置精品层会影响交易所二级市场资金的分流吗? 市场资金方面备受关注。

资金分流效果有限

新三板深度改革的重要性,行业认为新设精品层。 以“四个标准”为基础,精品层根据市场价格和财务稳定性要求,将企业市场选择范围的要求定为2亿~15亿元,并结合收入、净利润、研发等指标。

“高于创新层,总体上低于科学创业板上市条件和创业板公司平均水平”精选层具体指标值的设置,转股公司表示。

根据转股数据,今年第三季度,新三板在市交易成活度方面,日均成交3.29亿元,其中成市日均成交1.51亿元,比上年增长42.19%。 另外,第三季度全市日平均成交额为3.34亿元的市日平均成交额为1.50亿元,与前年相比和上月相比分别增加了101.87%和4.49%,呈回升趋势。 其中科学概念股助力效应明显。

目前,新三板深改细则将于第四季落地,优化交易制度,提高市场效率。 从改革细则看,一方面增加基层、创新层集体竞争价格的中介频率,适当提高流动性水平。 另一方面,精选层的连续竞争价格交易机构,符合向不特定的合格投资者公开发行的股票流通需求。

第一财经记者整理政策后,基层和创新层竞争股的中介次数增加了5倍。

以创新层集合竞争价格为例,创新层集合竞争价格的中介频率从每小时1次上升到每10分钟1次。 据交易主机报道,从9:30开始每10分钟集中调停交易申报,细则到达后,交易频率从现在的5次调停增加到25次。

以前市场曾经很关注,科学创造板的设立,市场的开设,新的三板资金的一部分是否会分流。 另外,随着新三板深改细则的落地,长期不足的流动性提高,新三板是否分流上海深交易所的资金也备受关注。

从资金量和产量来看,联讯证券研究所新三板负责人彭海预计,新三板精选层公司的平均募集资金额在创新层和创业板之间,最初的融资金额不会超过100亿。

彭海说:“与上海深交易所的交易量相比,分流量非常有限,但是可以彻底逆转新三板全体募集金额下降的趋势。”

除了上述资金方面的要素外,新三板业的相关人员对第一财经记者说,从投资者的类型来看,新三板市场和上海深市场的适合投资者的一致度很低。

“新三板和上海深市场在服务对象和投资者风险优先级等方面存在显着差异,两市场投资者的重叠程度较低,同一投资集团难以在市场选择中形成这种消长关系,新三板市场对上海深资格投资者的资金分流效应有限”。

数据显示,新三板与上海深市场投资者的一致程度较低,上海深市场拥有市场价格500万以上的投资者,有权开设新三板的投资者仅占1成。

“即使新的三板调整了投资者的阈值,考虑到市场间的服务对象和投资者的风险优先度的差异,两个市场的投资者的一致度也会降低。”业界相关人士说。

另外,从企业类型来看,新三板招牌公司规模相对较小,公开发行的新资金需求相对较小,企业转型板场制度不存在资金需求,对交易所市场没有影响。

322家企业符合精品层条件

此次新三板深化改革落地后,新三板市场形成“精选层-创新层-基层”三层次市场结构。

精选层执行“跟进”,上市公司完成公开发行,满足精选层准入条件,按照发行完成后调整进入精选层的市场价格与财务稳定性要求高低一致的原则,涵盖不同类型、规模和行业企业,指标要求总体上低于科学创业板上市条件和创业板公司平均水平

在全国转股体系中,12个月创新层的公司可以申请公开发行,进入精品层,并满足规定的股权分散条件。

细则发布后,暂时,哪些企业有资格进入精品层成为市场的关注点。 数据显示,目前挂新三板招牌一年多的创新层企业共有675家。

据联信证券彭海团队估计,不考虑公开发行市场价格,符合精品层财务标准的创新层企业有322家,占全部创新层企业的47.7%。

从四个标准项目来看,符合一个标准的企业最多,214家89家企业同时满足两个标准的18家企业同时满足三个标准的一家企业同时满足四个标准。 共有108家企业同时满足两个以上的标准。

不考虑公开发行市场价格的情况下,符合标准1的企业数最多,有250家。

也就是说,“市场价格在2亿元以上,最近两年的纯利润在1500万元以上,加权平均纯资产收益率的平均在10%以上,或者最近一年的纯利润在2500万元以上,加权平均纯资产收益率在10%以上”,重点选定了已经具有稳定高效利润模型的营利企业,该标准以财务指标为重点

符合标准的企业分别为82家、37家、81家。 只看财务标准,标准3是最严格的。

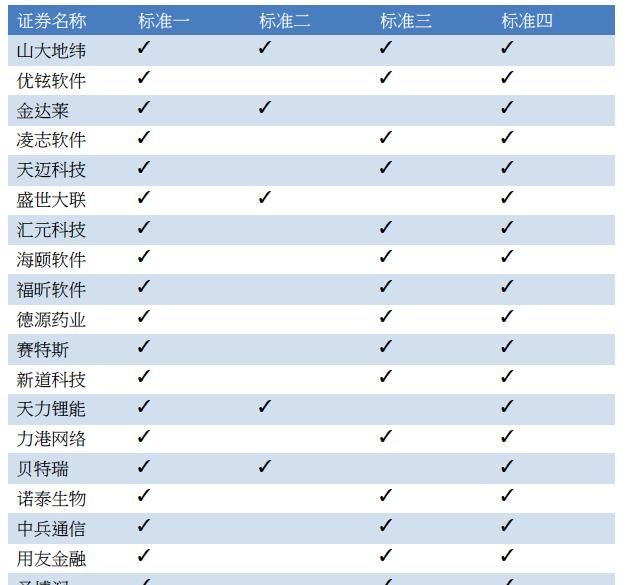

据记者整理,山大地纬同时符合四个标准,盛世大连、凌志软件、金达莱等18家公司符合其中三个标准。

符合精品层三个标准的创新层企业