手机网站

手机网站

手机网站

手机网站

银行之间的积累竞争从未停止过,近年来,各种资产管理规则出现后,竞争反而趋向于白热化。 大量的存款证书,作为银行,近年来聚集了新的高额,成为各大银行的角力的焦点,大量的存款证书在利息方面有足够的魅力,来投资的人越多,越有一定的投资阈值,因此明确了银行补血的效果,为了提高自己产品的竞争力,很多银行可以说是血本。

现在很多银行都提高了大量的存款利率,投资家变成了“精”,关注市场的动向,市场行情和银行不出真正的银行就不能工作。 为了在激烈的市场竞争中获得市场份额,必须向投资者展示实惠,提高产品利率是理所当然的。

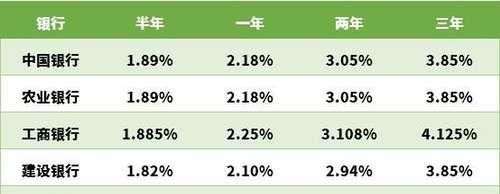

首先,看看国有大型商业银行发行的大宗存款率情况。 下表所示为:

上表是希财君根据数据为大家整理的20万门槛的5大银行存款的利率数据,只有2家银行的利率突破了4%。 当然,20万只不过是巨额存款的入门门槛,随着资金的增加,利率会进一步上升。

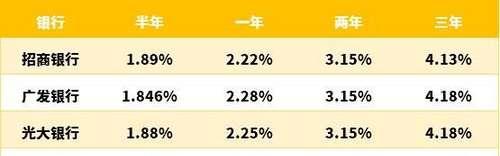

让我们看看股份制银行的大宗存款利率情况。 因为中国股份制银行的数量很多,希财君选了几家利率高的银行进行了比较。

在这些股份制商业银行中,由于这些大宗存款利率比国有大型商业银行高得多,可见股份制银行的储蓄压力也比较大。 除了上表所示的股份制商业银行,其他股份制银行的大宗存款利率实际上也不差,总体利率比国有大型商业银行,特别是3年的产品稍高。

最后,让我们看看城商行和农商行。 与这些大银行相比,储蓄压力应该是最大的。 因此,他们的让利幅度也是最大的。 在利率方面,不再让步,很难吸引存款人。 那么,他们发行的大宗存款利率是多少呢?

某机构调查的数据显示,希财君整理了这两种银行存款率的平均数据。 从各期限上可以看出,城商行和农商行的大宗存款利率比大银行有一些优势

大额存款证是存款类产品,万一银行出现问题,国家有一定的保障,安全问题不必太担心。 但是,想买大笔存款的朋友很着急。 5月底和本月初,中央银行的一系列操作释放了大量资金,给市场带来了流动性,可能会给银行存款类产品的利率带来冲击。

上述银行发行的大量存款利率,与基准利率相比上升率超过50%,除此之外,现在的流动性有可能被缓和,产品利率有可能下降,因此有需求的朋友可以提前相信。