手机网站

手机网站

手机网站

手机网站

经济发展,工资上涨。 明年的养老金还在增加。

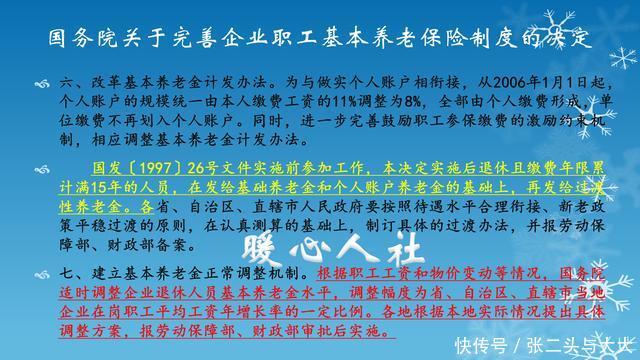

养老金的正常增长机制实际上很多人不知道。 我国已经建立了养老保险的正常增长机制。 2005年国务院发布《关于完善企业职工基本养老保险制度的决定》,不仅改革了基本养老金的发放方法,还建立了基本养老金的正常调整机制。

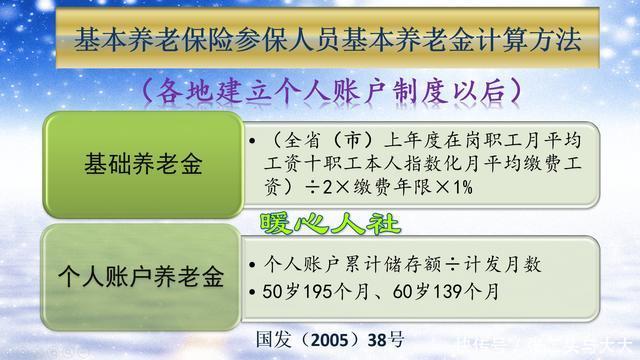

基本养老金的计算方法现在我们加入保险后增加的养老金待遇只有基础养老金和个人账户养老金。 在过去没有个人账户养老金的时代,国家发放过渡性养老金。

基础养老金和个人账户养老金的计算公式如下

(一)关于基础养老金。

各省市在职人员社会平均工资2019年5月起采用的是包括城镇非私营部门和私营部门就业人员社会平均工资在内的全口径社会平均工资,国家制定相应的过渡方案,确保大家的待遇得到稳定过渡。

本人的指数化平均缴费实际上等于社会平均工资乘以本人全部缴费年限的平均缴费指数。

平均缴费指数实际上是每年(月)缴费指数之和除以缴费年数(累计计算,具体为月)。

摊缴指数等于当年摊缴基数除以当年社会平均摊缴基数(即当年上年度社会平均工资)。

简而言之,基础养老金主要与缴纳年数、缴纳基数、社会平均工资等因素有关。

(2)关于个人账户养老金。

计入个人账户的金额实际上是当年摊款数的8%。 这一部分的钱根据每年国家公布的记账利率,计算个人账户的记账利息。

从二零一六年开始,个人账户的记账利率由国家统一发表,这三年分别是八? 三一%、七? 百分之二和八? 是29 %。 实际上记账利率不是根据投资收益利率,而是根据社会平均工资、经济发展状况、退休年龄等因素统一推算出来的。

综上所述,近年来社会平均工资的增加速度为8%~10%或者更高,个人账户的登记率也在7%~8%之间的话,在同样的条件下退休1年后,养老金会增加8%~10%。

为什么要增加养老金? 我们现在的退休条件是强制退休,不是自愿退休。 达到法定退休年龄,必须办理退休手续。 根据《劳动合同法实施条例》的规定,达到法定退休年龄的劳动合同自动终止,用人单位无法与员工保持劳动关系,缴纳社会保险。 因此,这个12月份退休,明年1月份绝对不能退休。

但是,因为提前一个月退休了,所以我们使用的社会平均工资差一年,个人账户的记账率也不同。 像这样养老金相差7%~10%。 在这种情况下,显然是不公平的。

再加上,每年我们的物价都在上涨。 如果不调整退休人员的养老金。 他们的收入相对减少,逐渐减少,养老不够。 特别是老年人,年纪越大身体越差,为了购买医疗消费需要很多年金。 养老金不增加的话,养老金的界限太大,大家加入保险的意愿不高。

养老金的调整方式退休金的调整,并不是每个人都按照相同的比例来调整。 结果,每个人的年金待遇水平不同,大家的状况也不同。

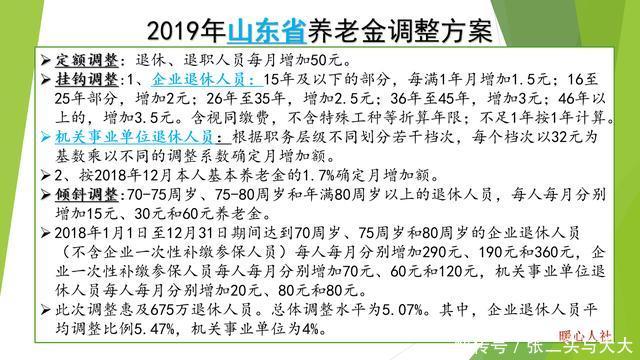

国家考虑到大家养老金的总体水平、缴纳年数、生活需求、年龄高低等因素,通常采用定额调整、挂钩调整、适当倾斜三种方式。

定额调整是指所有人通过增加相同金额来体现公平的原则。 挂钩调整分为工龄挂钩和年金水平挂钩,工龄越长,年金越高,收费基数越高,贯彻年金越高的原则。 倾斜调整分为倾斜老年人和倾斜困难的边境地区的退休人员。

根据年金调整,实际上大家的调整比率不同。 例如,2019年退休人员年金调整的平均水平为5%,但1000元左右的退休人员年金调整水平达到8%~10%,企业退休人员的平均年金调整水平约为5.5%,机构事业者退休人员的年金调整水平仅为4%。

因此,在5%的养老金调整水平上,退休人员的养老金增加水平几乎跟不上夜间退休增加的养老金待遇。 只有极少数低年金水平的人才能增加的幅度很大。

过去11年年金的平均调整幅度为10%,退休人员延迟退休反而出现了比提前退休更高的状况,但未来却没有出现。

结果2019年经济形势依然稳定发展,GDP增长速度在6%~6.5%之间,大家的收入水平都在稳步提高,消费者价格指数CPI仍然保持在2%的增长速度。 因此,2020年退休人员养老金可能大幅增加。