手机网站

手机网站

手机网站

手机网站

几天前,我写了一篇微博说,到2050年,中国老年人口将超过三分之一。

保险费

在老龄化的大趋势下,养老问题越来越受到重视。

这个国家也为我们做了一些安排。例如,我们现在支付社会保险,当我们年老时领取养老金。

退休后你能得到多少养老金?官方计算出来了,但情况良好。《停止心跳》一书为每个人提供了一个计算养老金的官方渠道。

经过计算,我感到非常沮丧。养老金只能满足我们的基本生存。如果我们想体面地变老,我们还需要有足够的储蓄。

保险费

上次,我介绍了一种养老保险——福邢星香福。你能阅读这篇文章“年金保险值得购买吗?”?你知道金融保险的真正好处吗?只要读这篇文章!《

在年金保险市场的总体收入水平下,其实际收益率可以达到4%左右,这是比较好的。

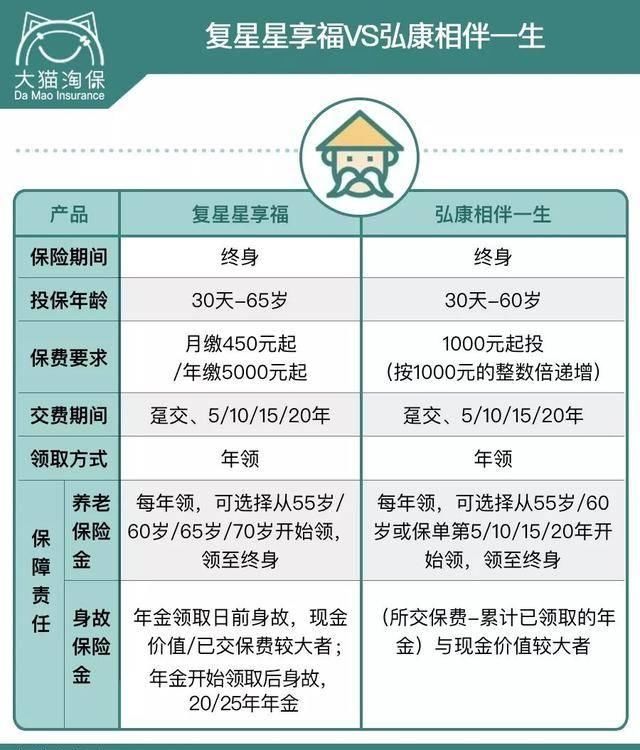

最近,我发现了一种有保障收入的传统年金保险——红康将伴随我一生。这个产品怎么样?我把它和以前的星星进行了比较。

像往常一样,上面的图片先放。

保险费

●从上面可以看出,两款的起拍价不高,一款可以最低1000元一年购买,另一款可以最低5000元一年购买。门槛很低。你知道,许多好的年金保险或银行融资都有很高的初始投资,这可能要花费数百万美元。

●从领取养老金的方式来看,陪伴生活比享受明星福利更灵活。除了在55岁和60岁领取养老金之外,还可以将其设定为从第5/10/15/20保单年开始,而star福利只能在最早55岁领取。

●除了养老金,这两种型号都有死亡保险。我活着的时候会给你养老金,我死了的时候会给你一笔钱。伴随生命的是现金价值较大的生命。明星幸福是设定一个保证期。如果你在收到它之前就去世了,你可以退还现金价值或保险费。如果您已经开始领取年金,您将在保证期内一次性获得剩余年份的年金。

正如我所说,年金保险不关心治病救人,它只涉及财务管理。

因此,年金的好坏主要取决于它的收入。

最常用的方法是从每年可在Excel中收到的年度保费和年金中提取长期现金流,并用内部收益率公式进行计算。

这样,我分别计算了两个模型的收入。

假设一名30岁的男性在20年内每年支付10万元,并在60岁开始领取年金。

如果你不幸在60岁之前死去,比如50岁:

●如果邢祥福保证领取20年,此时现金价值为208.6万元,已付保费为200万元。如果死亡保险费较高,一次可收208.6万元,收益率为0.40%。

●伴随生命此时的现金价值为251.8万元,支付的保费为200万元。死亡保险=现金价值较大的保险一次可获得251.8万元,收益率为0.72%。

例如,如果您在收集期间去世,享年70岁:

●如果邢祥福保证领取20年,从60岁开始,他每年可以领取25万元年金,此时他已经领取了11年。因此,死亡保险基金保证在剩余的9年内获得225万元年金,回报率为3.32%。

●从60岁起,陪同人员每年可领取年金215,800元。此时现金价值为320.9万元,即死亡保险可获得320.9万元,回报率为3.63%。

如果你活得更长,你将保证在领取养老金后死去,例如,当你85岁时:

●如果邢祥福保证领取20年,从60岁开始,他每年可以领取25万元年金。此时,他已经领取了26年,所以死亡保险是0,收益率是3.68%。

●从60岁起,陪同人员每年可领取年金215,800元。此时现金价值为261.8万元,即死亡保险可获得261.8万元,回报率为3.99%。

保险费

仅从回报率来看,上述三种情况的预期寿命都高于明星,这也是年金保险中相对较好的收入水平。

从收到的钱来看,在活着的时候,星星每年收到的年金比同伴生活的年金要高,而在死去的时候,同伴生活的死亡保险比星星的要高。

因此,虽然它们是收入水平较高的年金保险,但它们适合有不同需求的人:

●如果你只是想为自己保留一份养老金,活着的时候多拿些,死时不用留下任何钱,那么你可以选择享受星星的快乐。

●如果你想在死后保留自己的养老金,给家人留一笔钱,那就选择康康陪你一辈子。

有人说收入仍然太低。如果你做一些基金投资或其他财务管理,收入会更高。

然而,不同的投资目标对应于不同需求和不同风险偏好的人。

●基金的固定投资相对稳定,但并非没有风险。如果基金运作不当,也会赔钱,操作起来也很麻烦。盈余可能在三到五年后停止。

● P2P是一种固定收益产品,但如果平台爆炸,我们的委托人将遭受损失,在过去两年里,甚至很少有人敢投资P2P。

●年金保险内部收益率计算的收入为复利。如果将3-4点的复利收入转化为单利,可以达到5点左右。如果你想要稳定,不想只为了一两个利息点把钱存入银行,年金保险绝对是具有资本保值和利息保护的理财产品的好选择。

如果我们在早期提取,现金价值很低,可能会有一定的损失。因此,我们被迫在里面存钱。当我们变老时,我们每年都会收到一笔钱,然后优雅地变老。