手机网站

手机网站

手机网站

手机网站

1

私募产品能“活多久”?

私募网络发布的一项数据显示,在目前运营并继续更新净值的10,550种股票策略私募产品中,只有不到10%已经建立了5年以上,显示出明显的“短命”特征。

作为第一批“老”私人砂矿上市和私有化的人之一,王润告诉《接口新闻》,私人砂矿追求绝对回报。如果许多产品的表现不如预期,更别说活五三年,“它们甚至会在一年的关闭期结束时结束。”

与产品的“短命”相对应的是大量私募股权公司的消失。

产品清算的背后

艰难的业绩和预期是大多数私募股权产品倒闭的原因。

一般来说,很多私募产品都有止损线,其中70%-80%是绝大多数。这也意味着,一旦其净值降至0.8元以下,将很有可能面临清算风险。如果在成立初期遇到这种情况,它所属的私募股权公司将很难做到这一点。

其原因是,许多在界面接受记者采访的投资者都认为a股市场的困难是根本原因。

私募网络数据显示,在统计的169,400个私募产品中,多达72,373个采用了股票策略,占43%。此外,相当一部分采用相对价值和组合基金等其他策略的产品也与股票相关。因此,a股价格对国内私募发行的绩效有重大影响。

a股市场的困难之一是市场波动很大,缺乏长期可持续的投资机会。以上海综合指数为例。在2015年上半年达到5178点的新高后,它立即进入了一个漫长的熊市。最近,它已经徘徊在3000点左右很长一段时间,这几乎与十年前的位置相同。

洪欣证券高级副总裁于洋指出,当指数几乎停滞不前时,投资者显然不容易获利。

此外,大的市场波动往往伴随着风险因素的积累,这也对投资者提出了更高的要求。

一家知名证券公司的账户经理告诉《接口新闻》记者,在2015年的一波大牛市中,许多客户的净资产增加了数倍,但他们没有及时停止。到年底,许多客户反而损失了很多钱。

与此同时,a股市场风格的频繁变化和市场情绪的快速变化也加剧了投资难度。

宝珍投资基金经理肖超表示,在过去的三年里,在市场自身的强力监督和调整下,投资生态和投资方式发生了变化。一些擅长重组股票、内幕股票和小盘股的基金经理因路径依赖而业绩不佳,导致部分产品业绩达到清算线,引发基金产品清算。

王润泽说,每个基金经理都有自己的能力圈,很难做到全面。为了使私募基金继续取得良好的业绩,团队投资和研究系统需要足够健全,以有效识别不同市场环境中的投资机会,并及时规避风险。

然而,现实情况是,市场上大多数私募管理机构规模极小,投资研究团队人手不足。

据私募网统计,在所有注册证券私募经理中,规模在5000万以下的经理占73.47%。

对于这些小型和微型私募,几乎不可能配置一个完美的投资和研究系统。许多小型私募机构只有三到五个人,一两个人负责投资,其他人负责业务。面对瞬息万变的市场形势,人们往往心有余而力不足,导致产品性能难以维护。

此外,一些私募甚至难以保护核心团队成员。奶酪基金的管理合伙人乔温明指出,绝大多数私募股权公司管理薄弱,制度不规范,利益分配不均。因此,即使它已经成为中国一流的机构,也会发生核心团队离开和分离的事件。许多私募在发展初期忽视了管理和制度建设,导致后期各种弊病的爆发。

伪造业绩

国内私人投资者不仅追求绝对回报,而且非常重视短期回报。王润在界面上告诉记者,很多时候,当该产品的净值下跌一点或没有指数涨得那么快时,投资者会打电话或发信息询问,并经常赎回它。

王润所说的不是一个孤立的案例。界面新闻记者采访的许多私人投资者都被投资者的短期投资理念所困扰。

李先生在界面上告诉记者,私募产品通常有一定的封闭期,大多是一年。因此,关闭期的到期已成为许多私募股权产品生存的关键时刻。“如果产品表现不佳,一轮集中赎回是不可避免的,产品也很难筹集到新资金。”

此外,尽管一些产品的累计净值超过1元,但许多投资者只是在净值大幅增加后才进行干预。如果净值在后期退出,损失实际上相对较大,投资者也很有可能进行集中赎回。

投资者对私募的表现不满意,选择赎回是可以理解的。然而,每个私募都有自己的投资理念和方法。在一些不适合其投资风格的市场环境中,产品净值的退出是不可避免的。然而,许多投资者,不管业绩回调的原因是什么,都盲目地认为,只要指数上涨或其他私人股本表现良好,他们购买的产品的净值就应该上涨。如果净值下跌,那是基金经理的错。广州珠江新城一名不愿透露姓名的私募官员表示。

更重要的是,面对基金方面的这种反馈,大多数基金经理往往发现很难“保持冷漠”,甚至一些私人基金经理也不得不改变投资策略,即使他们意识到风险,“万一投资者,特别是一些机构基金赎回他们的基金,公司将发现难以生存。”

值得注意的是,从以前的案例来看,私人基金经理几乎都没有改变他们的投资风格。

私人股本投资者的短期业绩预期,加上许多私人股本净值每周公布一次的事实,导致私人股本经理“承受巨大压力”。

一位私募基金经理告诉界面新闻记者,自从他自己的私募产品发行以来,它几乎每天都在满负荷运行。一旦产品净值大幅下跌或市场不景气,他经常会持续失眠。

在超高压下,一些私募基金经理选择自愿结束。

此外,对市场形势的判断也可能促使私募基金经理自愿清算。例如,被称为“私募教父”的赵丹阳在2008年初宣布,他所在单位的所有五个信托基金将于当年1月15日清算。

除主动清算和被动清算外,另一个原因是清算正常到期。有些产品在建立时设计有1年/2年/3年的产品期限。到时候,他们会正常结束。萧超认为,这也反映了投资文化不足的问题。

中小型私募难以生存

经过十多年的发展,一些已建立的私募发行规模已经超过一百亿,凭借良好的业绩和口碑,继续抢占市场份额。与此形成鲜明对比的是,许多中小型私募基金由于管理规模停滞和成本高昂而处于非常困难的境地。

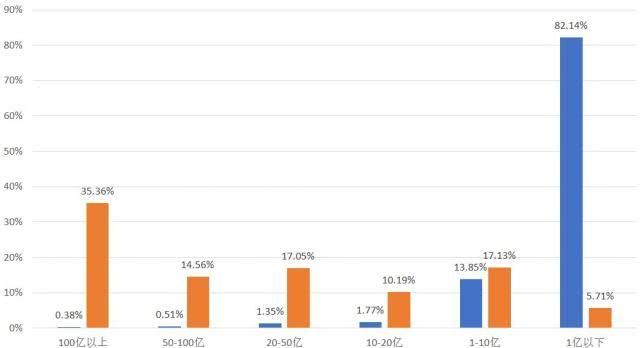

私募网络数据显示,只有0.38%的证券私募占该行业资金的35.36%。管理规模在50亿元以上的私募仅占总数的0.89%,而管理的资金接近整个行业的一半。同时,管理规模在1亿元以下的私募占行业私募公司总数的82.14%,仅占市场份额的5.71%。

有产品的私募

据王润称,绝大多数私募发行最初都是用自己的资金或朋友的钱来运作的,管理规模相对较小。一旦难以有效吸引新资本流入,就难以维持它们。

那么,为什么很难有效地扩大大多数私募管理的规模呢?

相似产品之间的激烈竞争是一个重要原因。根据中国基金行业协会公布的数据,截至2019年4月底,已有37685只私募股权投资基金备案。这显然为投资者提供了巨大的选择空。对于许多私募来说,要从众多类似产品中脱颖而出是极其困难的。

然而,随着长期稳定的业绩,已建立的一百亿私募有明显的吸金效果。

水晶资产执行董事兼总经理刘军对此深受感动。他说,“尽管像我们这样的公司规模很小,但投资经理是“老人”,他们已经在证券公司的自营和资产管理岗位上工作了20多年。管理规模和投资业绩等公共信息可以追溯到。不幸的是,市场上的大型FOF和白银信贷资产管理公司非常喜欢私募头,99%的市场资源都聚集到了它们身上。相反,像我们这样美丽的小公司,即使有经验和业绩,也不能没有稻草来做砖。”

许多接受界面记者采访的高净值人士也表示,在业绩没有太大差异的情况下,他们更愿意选择已建立的数十亿个拥有足够管理经验的私募。

更多私人股本公司正努力成为“黑马”,以吸引资金。然而,洪欣证券FOF负责人林绍峰指出,私募股权产品的最高表现往往意味着配置相对极端。高仓位、高股票集中度和进入市场是必要条件。因此,即使短期内出色的业绩吸引了资金的流入,如果随后的业绩不可持续,公司的发展也可能无法持续很长时间。

乔温明还表示,国内私募的数量太大,如果没有特别漂亮的业绩很难得到关注,但风险和收益是相对应的,收益越高,隐藏在背后的风险就越大。这也是许多私募基金发展后突然爆发雷暴的原因。

此外,由于阳光私募锦标赛的魔咒一再兑现,目前投资者对于那些在私募领域排名较高的人的追求已经比以前少了很多。

另一方面,大多数私募配售的规模停滞不前,这就是高成本。奶酪基金的管理合伙人乔·温明指出,私募发行的运营成本高,盈利能力差。一般来说,它在成立的头五年没有盈利。没有良好的财政基础来支持它,它就不可能生存。

根据业内共识,即使按照管理费1.5%的标准,年管理费为300万元,管理规模为2亿元的私募也难以突破。

目前,17.88%的私募发行管理规模超过1亿元,这意味着绝大多数私募发行无法维持收支平衡。

与此同时,在激烈的竞争中,私募股权公司的营销成本日益增加。根据私募网的数据,从筹资渠道来看,近年来自营基金的比例有所下降,私募直销基金的比例有所上升。近60%的资金是通过私募独立筹集的,而三方委托相对稳定,维持在11%左右。

有产品的私募

私人直销比例的增加迫使私人投资者提供更全面的服务,配备更多营销服务人员,并积极拓展品牌营销渠道,以赢得目标客户的青睐。因此,营销支出大幅增加。

林绍峰在界面上告诉记者,现在有很多私募发行。直接投资者和机构都面临更多选择,并将考虑更多因素。国内大型证券公司在佣金的基础上收紧了私募客户的筛选标准,这不仅取决于他们的业绩和团队状况,还取决于他们的规模、市场敞口以及他们是否在行业中获奖。在这些领域,中小型私募也处于不利地位。

自2014年以来,私募基金经理门槛的降低导致大量资本进入并混入该行业。2016年2月,中国基金行业协会(China Fund Industry Association)发布要求,要求所有私募基金经理必须在6个月内设立私募股权产品或取消其证书。这导致大量小型私人股本经理发行大量小型担保基金。

随着私募监管越来越严格,维持私募不仅需要持续的良好业绩,还需要市场营销、运营和合规的协调,导致成本越来越高。即使它存活下来,它也可能活得不好。

王润说,在私人配售圈呆了这么多年后,他早就习惯了看到私人配售公司的兴衰,并且已经听够了私人配售公司的故事。

私募的故事将会继续...