手机网站

手机网站

手机网站

手机网站

为什么央行要做数字现金

CBDC说,中央银行数字现金是近年来中央银行与国际货币基金组织(基金组织)和国际清算银行(清算银行)等国际金融监管机构讨论的一个重要议题。与传统现金相比,CBDC具有使用方便、监管方便、功能扩展性强的优点。

非银行支付机构发展

具体而言,央行数字现金具有以下优势:

1.适应无现金社会发展,打破支付壁垒。随着智能手机、电子商务、第三方支付等技术的发展,现金在日常生活中的比例不断下降。例如,中国在M1的现金份额(M0)从2013年的18%下降到2018年的13%,M0/M1在瑞典等北欧国家的比例甚至下降到5%以下。目前,中国的离线非现金支付主要通过微信钱包、支付宝或银联信用卡等第三方机构进行。由于CBDC的信用评级高于商业银行和第三方支付机构,CICC认为CBDC可能打破支付行业的垄断。

2.迎接“私人货币”的挑战。传统的现金成本包括印刷或铸造、流通和回收,而自动取款机的建设和维护也会产生成本。此外,现金交易天生难以监管。比特币和天秤座代表的非官方货币的广泛使用将进一步扩大监管的盲区。央行数字现金的发行将有助于央行加强金融监管,打击经济犯罪。

3.扩大普惠金融。在金融基础设施薄弱的发展中国家,与建设更多银行网点和支持设施相比,开发中央银行数字现金可以以较低的成本提高银行和金融系统的渗透率。偏远贫困地区的建设银行网点存在成本效益问题,而央行数字现金可以依靠手机等个人终端解决大部分需求。

4.实时准确定位和创新的货币政策。中央银行数字现金(Digital cash)能够准确跟踪每一种货币单位,从而使中央银行能够更准确地掌握货币流通和经济运行,这有利于提高货币政策的前瞻性和及时性。未来,智能合约将实现精确和有针对性的货币发行,并提高货币政策传导的准确性。

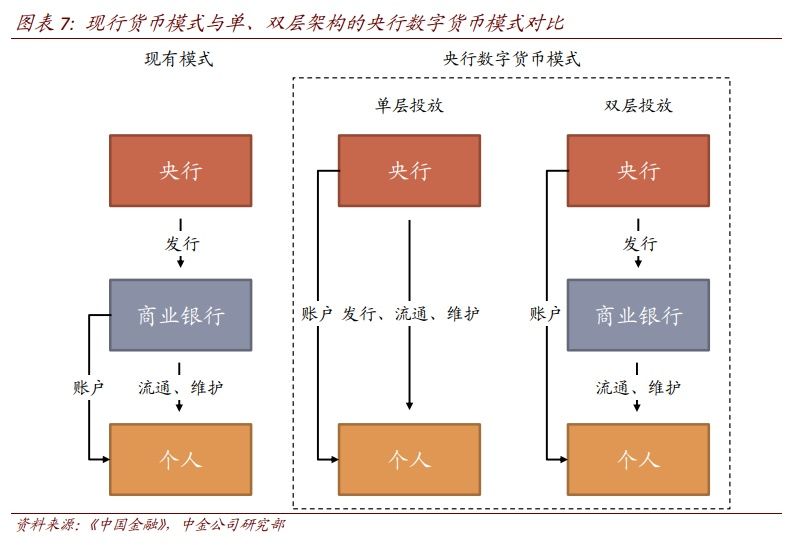

中国人民银行数字现金的可能发展路径

CICC还介绍了中国中央银行DC分行的发展路径。每个人都熟悉M0的替代方案和双层架构。

非银行支付机构发展

然而,与许多市场看法和判断不同,央行的DC/欧洲央行数据肯定不会使用区块链技术。CICC仍然没有否认区块链技术。

CICC分析称,中央银行数字现金的货币属性要求其在高度并发的使用场景中正常使用(例如,在每年双倍11的情况下,每秒的交易数量可以达到每秒30万次),而当前比特币每秒只有7次交易,ETH每秒30-50次交易。脸书的天秤座设计为每秒1000支笔,这不能满足中央银行数字现金的要求。因此,央行数字现金尚未设定技术路线。它可以为大多数加密资产考虑区块链技术,也可以采用从当前电子支付技术发展而来的新技术。对于区块链技术中常见的能够自动执行协议的智能合同功能,CICC引用了范一飞的观点,这有利于货币智能合同的功能。然而,CICC应该对超越金钱功能的智能合同保持谨慎。

中央银行数字现金对支付行业的影响

CICC特别关注对支付行业的影响。

CICC预计,DC/欧洲央行将主要关注纸币的现金替代,对电子货币的影响较小。获得DC/欧洲运营资格的机构的直接货币化空可能有限,更多的功能反映在场景应用的增加所带来的客户活动和粘性的增加上,从而导致机构间的进一步分化。此外,金融信息技术服务提供商有望收获银行机构核心交易系统转型升级带来的商机。

1.M0增长放缓,总体现金需求下降。中央银行的数字现金被用来代替现金,现金属于M0的范畴,而广义货币的活期存款已被现有的支付系统有效地处理。中国的银行间支付清算系统(如大小额支付系统和网上支付银行间清算系统)、商业银行银行间系统和非银行分支支付机构的各种网上支付方式运行高效,社会对现金的需求逐渐减少。截至9月底,M0的货币供应量为7.4万亿元,仅比去年同期增长4%,在M2的比重下降到不足4%。

2.预计数字现金将主要取代纸币,占据或限制电子货币。对于用户来说,使用DC/欧洲货币比纸币更方便和安全。CICC预计,在移动支付普及率快速提高的背景下,以数字钱包为载体的数字现金将会以更快的速度被公众接受。与电子货币相比,DC/欧洲央行的优势包括难以篡改交易、可控匿名、更高的信用背书和双重离线支付。然而,CICC预计数字现金对电子货币的影响有限,考虑到用户已经在商业银行/总部支付机构中建立了信任,移动支付习惯的形成和逐渐固化,匿名支付的需求有限,以及日益完善的网络基础设施,再加上基于电子货币的金融管理/贷款等综合金融服务(DC/欧洲央行不支付利息)。

3.带给DC/欧洲伙伴关系运营机构的短期直接货币化空有时是有限的,更多的功能体现在进口地位的巩固上。不仅没有纸币交易的服务提供商,因此没有额外的费用,而且目前电子货币的存款/转账更加免费。考虑到数字现金取代纸币的地位,CICC预计数字现金的运营很难大规模货币化。基于点对点直接支付方式,也不需要涉及银行间清算组织(例如银联负责在POS网络中清算和转账)。然而,已获得DC/欧洲央行操作许可的商业银行/支付机构/清算机构将通过将数字现金门户嵌入到经常账户和软件中,并通过开发数字现金的相关应用和场景,增强自身的用户活动和粘性,从而进一步扩大其对其他银行/支付机构的用户领先,形成一个强大而持久的局面。在数字现金与电子货币等金融资产高速转换的背景下,现金存取的复杂过程进一步简化,这也可能影响存款和金融机构的竞争格局。

4.DC/欧洲央行的推出,将会带来提升银行机构核心系统的需求,同时也会对自动柜员机及硬币相关公司带来一些负面影响。CICC预计,数字现金的推出需要改造系统、建立银行图书馆和保存数字现金。其中,安全加密、身份认证、分布式计费、大数据分析、安全芯片、可信云计算、隐私保护等技术具有突出的应用需求。

非银行支付机构发展

请评论你的目的,谢谢!