手机网站

手机网站

手机网站

手机网站

外汇之眼APP新闻:近年来,机床行业正在经历一场广泛而深刻的革命,其中基于数控机床的数字化制造已经升级到智能制造的新阶段。在此背景下,华辰精密设备(昆山)有限公司(以下简称“华辰设备”)拥抱资本,开始扩张张之路。

另一方面,华辰设备背后有一系列问题。它不仅赊销,而且与同行不同。此外,华辰设备在两年内派发了超过3亿元的股息,“不错的钱”反而筹集到了资金,令人感叹。与此同时,其建设项目有“黑历史”的环境违法行为,超过6000万元的非专利技术或“来历不明”,这给其信息披露蒙上了“阴影”。

安全生产会要求

1。业绩“漂亮”,占信贷销售额的70%以上

1。业绩“漂亮”,占信贷销售额的70%以上据中国金属切削加工协会数据,2018年,中国金属切削机床行业完成主营业务收入1190.1亿元,同比增长3.3%。作为国内辊磨行业的龙头企业,华辰设备在2018年也经历了性能的大幅提升,但在性能大幅提升的背后是“别的东西”。

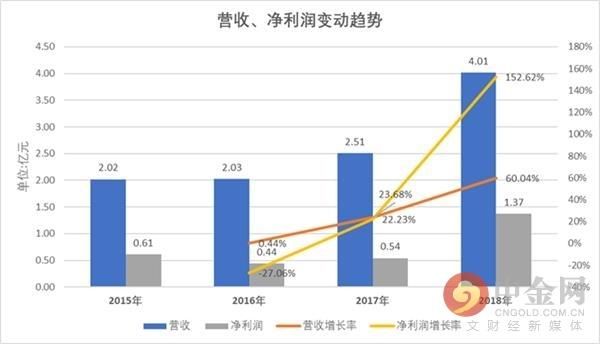

招股说明书显示,华辰设备2015年至2018年的收入分别为2.02亿元、2.03亿元、2.51亿元和4.01亿元,2016年至2018年的收入增长率分别为0.44%、23.68%和60.04%。

2015年至2018年,华辰设备净利润分别为6100万元、4400万元、5400万元和1.37亿元,2016年至2018年净利润增长率分别为-27.06%、22.23%和152.62%。

安全生产会要求

图纸:郑锦海深资本集团数据来源:华辰设备说明书

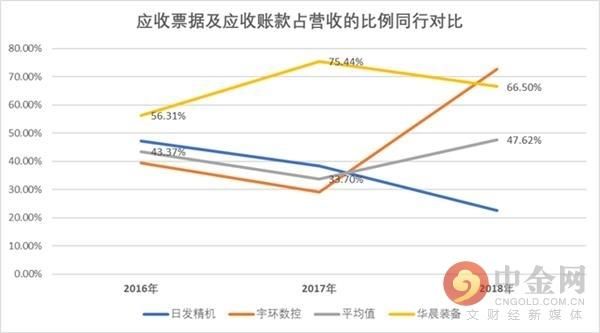

图纸:郑锦海深资本集团数据来源:华辰设备说明书然而,出色的业绩还是“依赖”巨额信贷销售。招股说明书显示,2016年至2018年,华辰设备应收票据和应收账款分别为1.14亿元、1.89亿元和2.67亿元,分别占总收入的56.31%、75.44%和66.5%。

2017年至2018年,华辰设备应收票据和应收账款分别增加7502.82万元和7757.1万元,同期收入分别增加4802.66万元和15061.97万元,同期应收票据和应收账款分别增加156.22%和51.62%。

安全生产会要求

图纸:金正岩沪深资本集团数据来源:iFinD

图纸:金正岩沪深资本集团数据来源:iFinD此外,根据flush iFinD的数据,2016年至2018年,同行业上市公司浙江日发精密机械有限公司的应收票据和应收账款分别占收入的47.28%、38.4%和22.54%,玉环数控机床有限公司的应收票据和应收账款分别占收入的39.46%、29%和72.71%,即应收票据和应收账款的平均值同期,华辰设备应收票据和应收账款分别占收入的56.31%、75.44%和66.5%,高于同业平均水平。

二、“不错的钱”反集资,两年分红超过3亿元

尽管信贷销售很高,华辰设备似乎并不“缺钱”。

根据招股说明书,华辰设备在2015-2018年底持有的现金和现金等价物余额分别为1.36亿元、2700万元、9600万元和1.37亿元。

2015年至2018年,华辰设备利息收入分别为63.9万元、94.1万元、671.4万元和131.82万元。同期财政支出分别为-649,500元,-381,800元,878,200元,-2,368,500元。

2015年至2018年,华辰设备的短期贷款和长期贷款均为0,无偿债压力。

此外,2015年华辰设备还利用闲置的账面资金购买股票资金和银行理财产品,总计1.81亿元。

值得注意的是,在“不缺钱”的情况下,华晨设备“清空钱包”走向了市场。

根据招股说明书,从2016年到2017年,华辰设备支付了1.19亿元的股息,2.01亿元的利润或利息,总计3.2亿元。

换句话说,2016-2017年,华辰设备将在两年内向股东派发总额为3.2亿元的股息。

同时,根据华辰设备2018年9月10日和2019年3月28日签署的招股说明书,募集项目总投资分别为6.04亿元和6.84亿元,其中计划补充营运资金的总投资分别为6000万元和1.4亿元。

这意味着华晨设备在上半年又为投资项目筹集了8000万元的营运资金需求,但华晨设备在报告的前两年“慷慨”派发了3亿多元股息。

信贷销售很高,“不缺钱”是反对筹资的,但华辰设备面临的问题不止这些。

三。

除了涉嫌“私吞钱财”,华辰设备也被怀疑不诚实。

据苏州昆山生态环境局昆山市人民政府公开信息,2017年,华辰设备的前身昆山华辰重型机械有限公司(以下简称“华辰有限公司”)被“列入“昆山华辰重型机械有限公司扩建项目”,属于环保违法建设项目,未经长期测试,批准号为昆环建[2011]4576。

根据苏州昆山生态环境局昆山市人民政府的公开信息,2017年,华辰设备原全资子公司昆山华辰机械制造有限公司未批准“昆山华辰机械制造有限公司自查评估项目”,是一项违反法律法规的建设项目。

但华辰设备在招股说明书中称,在报告期内,没有因违反安全生产和环境保护法律法规而受到处罚的案例,目前的生产工艺达到了国家法律法规和相关环保机构要求的标准。然而,上述被认定为“违反环境保护法律法规”的建设项目,却为这些言论“做了个鬼脸”。

4000万元非专利技术“神秘操作”或“来历不明”

事实上,华辰装备的是非专利技术或“来历不明”的问题,也值得我们关注。

招股说明书显示,截至2016年底,华辰设备拥有非专利技术,价值6874.5万元。由于报告期外的生产经营需要,华辰设备被解释为从曹玉忠、刘向雄、赵泽明三位实际控制人处购买华辰设备,总价为6874.5万元。此外,招股说明书没有披露非专利技术购买价格的评估标准。

同时,根据招股说明书,上述非专利技术是华晨设备成立前由曹玉忠、刘向雄、赵泽明三位实际控制人开发形成的,并在华晨设备成立之初投入使用。这是否意味着该非专利技术是2007年华晨设备成立时从曹玉忠、刘向雄和赵泽明那里购买的?我不知道。

十年后,2017年,曹玉忠、刘向雄、赵泽明以原价6847.05万元从华辰有限公司回购上述非专利技术,并将上述非专利技术无偿转让给华辰设备使用。这项行动是不可思议的。

此外,根据招股说明书,2015年至2018年,华辰设备的递延所得税负债分别为1223.84万元、1031.11万元、0000元和0000元。2015年至2016年期间形成的递延所得税负债主要是由于确认非专利技术事项以及会计处理和税收政策的时间差异而产生的应纳税额的暂时性差异。

值得一提的是,这项价值超过6000万元人民币的非专利技术也引起了中国证监会的关注。

根据招股说明书的反馈,中国证监会要求华晨设备提供上述非专利技术的形成过程、购买时间和定价依据等信息。是否代扣代缴个人所得税,是否构成资本占用;三大股东回购技术原价的原因、回购资金来源及实际支付情况;是否有利益传递;解释确认2015年至2016年递延所得税负债的原因。

对于这一系列问题,华辰设备的上述解释不可避免地避免了多虑少忧的嫌疑,或者是留信掩盖违规行为的问题。这一次在市场上,华辰设备还是“诚意”很少。它将来会走向何方?