手机网站

手机网站

手机网站

手机网站

明天,六大银行的“a股+H股”上市将完成:邮政储蓄银行将正式回归a股。

12月8日,中国邮政储蓄银行(以下简称“邮政储蓄银行”)宣布其a股将于2019年12月10日在上海证券交易所上市。股票被称为“邮政储蓄银行”,股票代码为“601658”。

“巨无霸”邮政储蓄银行回归a股的同时,股东持股增加,“绿鞋”保驾护航,八位战略投资者亮相。另一方面,6.53亿人被拒绝,获胜率达到新高。市场正在密切关注邮政储蓄银行明天的股价走势。

股东增持股份,护送“绿鞋”

12月8日,随着邮政储蓄银行上市的公告,控股股东和实际控制人邮政集团也宣布了增持计划。

邮政集团表示,从2019年12月10日起的12个月内,计划以自有资金增持邮政储备银行a股不少于25亿元,增持价格区间。邮政集团将根据银行股价的波动逐步实施提价计划。

邮政集团表示,此次上调是基于对本行未来发展前景的坚定信心、对本行投资价值的高度认可以及对国内资本市场的持续乐观,旨在维护中小投资者的利益。

除了增持之外,邮政储蓄银行的a股上市也有一个“绿鞋”机制作为后盾。

“绿锄”又称绿锄机制(Green Shoe Mechanism)或绿锄期权(Green Shoe Option),是首次公开发行(IPO)招股说明书中的一项特殊条款,允许承销商向投资者出售比发行人最初计划的更多的股票,在法律上被称为“超额配售权”。

公告显示,邮政储蓄银行此次发行不超过51.72亿股,将授予联合主承销商不超过初始发行额15%的超额配售选择权。如果绿鞋完全行使,发行的股份总数将扩大到5,947,988,200股,约占发行后(完全行使超额配售选择权后)总股本的6.84%。

据了解,这是近十年来a股首次公开发行,也是历史上第四次引入“绿鞋”机制。此前,只有3只a股首次公开发行(IPO)有“绿鞋”:中国工商银行(2006)、中国农业银行(2010)和光大银行(2010),所有这些都在上市后30天内全面实施。“绿鞋”运动期间,股价表现良好,平均涨幅超过10%。

中国太平洋证券计算,邮政储蓄银行发行新股后30天内,如果股价低于发行价,将有43亿只绿鞋基金进入市场。

一些学者认为,对于发行人及其承销商来说,发行数量的确定可以被描述为“饥饿和窒息”。一方面,如果发行数量太少,市场反应热烈,股价持续上涨,发行人将后悔没有发行更多股票。另一方面,如果发行数量过大,市场反应消极,股价将一路“绿色”下跌,几天内跌破发行价,不利于公司形象和股东利益。绿鞋机制是这种困境的事后调整机制。

八个战略投资者分配了40%的

根据《初始配售结果公告》和《网上中奖结果公告》,邮政储蓄银行a股首次公开募股战略配售目标包括8个战略投资者:华夏基金、丰收基金、田慧富基金、亿丰达基金、投资促进基金、南方基金、国家社保基金组合和中央企业基金。

八家战略投资者共获得20.69亿股,占运动前绿色鞋发行总量的40.00%,占全面运动后绿色鞋发行总量的34.78%。公告显示本次配股的锁定期为一年。

资料来源:邮政储蓄银行公告

中泰证券认为战略配售将为邮政储蓄银行的未来业绩保驾护航。邮政储蓄银行战略配股约占总发行量的40%,配股锁定期不少于12个月。它起到了压舱物的作用,是未来市场稳定运行的重要支撑。此外,70%离线配股的锁定期为6个月。“绿鞋”运动后,近45%的总销量将分阶段锁定,这可以有效减轻流通板块带来的销售压力。

值得注意的是,公告显示,在邮政储蓄银行线下配售结果中,F类投资者占最终线下配售的55%,一类投资者占32%。据了解,F类投资者是指由社保基金投资经理管理的证券投资基金、基本养老保险基金(简称养老基金)和社保基金,而一类投资者是指企业年金基金和保险基金。这意味着中长期机构投资者的配置比例达到87%,占绝对比例。

资料来源:邮政储蓄银行公告

创历史新高,6.53亿人拒绝购买

与强劲的战略配售和活跃的长期资金流入相比,一些个人投资者认为邮政储蓄银行的新股吸引力不够。一位资深投资者告诉新浪金融研究所,他这次没有参与邮政储蓄银行的创新。一些投资者也认为邮政储蓄银行不会倒闭,但它没有投资价值。

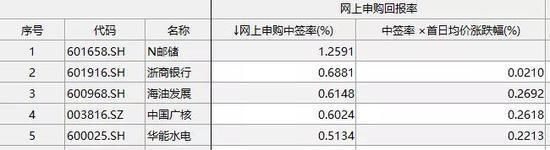

数据显示,邮政储蓄银行网上发行成功率为1.2591%,为2016年实施信用认购制度以来的最高水平。紧随邮政储蓄银行之后的是浙江商业银行,成功率为0.6881%。

数据源:风

浙江商业银行上市首日波动很大。首先,开盘价上涨0.2%,至4.95元,然后很快跌破。此后,股价反弹,上涨逾10%,至最高5.58元,暂时停牌。然而,在恢复交易后,该指数再次暴跌至4.97元,上涨0.61%。

与此同时,当成功率达到新高时,邮政储蓄银行的a股在一定程度上被放弃了。公告显示,网上投资者的未缴认购金额为6.16亿元,线下投资者的未缴认购金额为3700万元,网上和线下新购买总额为6.53亿元。

一方面是创纪录的获胜率,另一方面是大量被拒绝的资金。这些数据也可能证明上述投资者“缺乏信心”。

资产增长收入稳定

机构投资者普遍对持乐观态度

机构投资者普遍对邮政储蓄银行持乐观态度。

中信建设投资杨蓉表示,邮政储蓄银行应享有较高的估值溢价,其股价将反弹。杨蓉认为,一个是资产质量溢价。邮政储蓄不良贷款率和利息贷款比例合计仅为1.5%左右,不存在风险敞口。逾期贷款的比例仅为0.65%。第二,零售溢价。零售贷款占54%,零售存款占86%。资产回报率和负债成本在可比同行中都有优势。零售客户达到6亿。第三,高性能。预计未来净利润增长率将保持在15%左右,远远领先于可比同行。

数据显示,截至2019年第三季度末,邮政储蓄银行总资产达10.11万亿元,同比增长6.25%。收入方面,邮政储蓄银行今年前三季度实现营业收入2103.65亿元,同比增长7.13%。利润总额589.46亿元,同比增长16.77%。