手机网站

手机网站

手机网站

手机网站

中俄东线的开通将对中国的区域天然气市场格局产生什么影响?国内天然气市场将如何重塑?~这篇文章将帮助你消除疑虑~

中俄东线天然气图

熊伟高级经济学家

2006年7月至2008年9月,公司由中国石油西部管道有限公司生产运营部主办,在中国石油北京油气控制中心工作,获得加拿大恩布里奇有限公司调度证书和中央控制调度岗位。2008年9月至2015年6月,中国石油西气东输二线筹备小组计划规划部负责生产经营、企业管理法规、规划统计和投资管理。

2015年7月至2016年12月,中国石油西部管道公司油气销售部门销售和客户管理科副科长负责天然气营销、运输、运营协调、客户管理和网上交易。

2017年1月至2019年6月,中国石油天然气销售西部公司营销运输部运输科科长,高级经济师,负责天然气营销、运输、协调监督和网上交易。

2019年7月至今,上海石油天然气交易中心管道天然气交易部主任(助理主任)。

12月2日下午17点,中俄东线天然气管道正式投产通风。经过10年的谈判和20年的游戏,尘埃终于落定了。自此,“西北、西南、东北、东南”四大战略能源进口渠道全面建成,对缓解中国天然气供应紧张局面,保障中国油气供应和能源安全具有重要意义。中俄东线的开通将如何影响区域天然气市场格局,国内天然气市场将如何重塑?

一、中俄天然气合作改造

(一)20年的博弈最终会带来积极的结果

俄罗斯是仅次于美国的世界第二大天然气生产国,也是世界最大的天然气出口国。近年来,中国经济快速发展,能源结构调整。国内天然气市场消费快速增长。1994年,中俄签署了天然气管道建设谅解备忘录,但未来十年合作基本停滞。在此期间,国内天然气已无法完全满足国内市场需求。中国开始寻求进口天然气来弥补这一差距。自2004年以来,中俄天然气合作逐渐升温,但由于天然气价格等多种因素,尚未达成实质性协议。

欧洲是俄罗斯的传统天然气市场。美国页岩革命成功后,对欧洲的出口增加了。欧洲希望能源进口多样化。俄罗斯传统的天然气出口道路面临考验,并已开始积极寻求中国的合作。2014年乌克兰危机爆发后,俄罗斯受到了美国和欧洲联盟的几轮制裁。在此期间,国际原油价格已经回落,预计将大幅下跌,加快中俄天然气合作。2014年5月,双方最终签署了合同。2017年7月,双方签署了补充协议,规定2019年12月20日前开始向中国供气。

(2)合作共赢迎接新年

俄罗斯政府在2035年能源战略草案中提出,俄罗斯天然气产量将保持在8500-9240亿立方米,比2018年高出27-38%。到2035年,天然气出口预计将比目前水平增长一半,液化天然气出口将增长3-4倍。2018年,俄罗斯天然气产量和出口量分别为7250亿立方米和2450亿立方米,其中19380亿立方米出口到欧洲,接近出口量的80%。乌克兰是向欧洲供应天然气的过境国,经常出现“争吵”纠纷,迫切需要实现出口多元化。

2018年中国天然气消费量达到2803亿立方米,增长400多亿立方米,居世界第三位。其中,进口1255亿立方米,天然气对外依存度超过45%,其中管道天然气进口521亿立方米,占进口总量的42%。预计2035年前国内天然气仍将处于快速发展阶段,天然气需求将达到6000-6500亿m3/年,对国外天然气的依赖将超过50%,需要大量进口天然气,特别是稳定的进口管道天然气进行补充。

中俄在新时期不断加强全面战略合作伙伴关系。中俄实施的第一个大型能源合作项目——亚马尔项目,已经通过白令海峡和北极东北航道向中国供应液化天然气。2018年,中国和俄罗斯之间的东线将占中国天然气总消费量的14%左右,进口天然气总量的28%,为中国的进口提供一条稳定的管道。

二。天然气供应模式预计将重塑

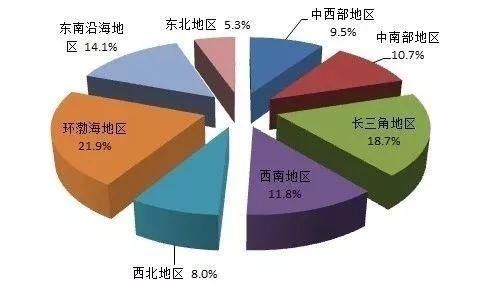

中俄东线计划输送380亿立方米天然气。北段(黑河-长岭段)、中段(长岭-永清段)和南段(永清-上海段)将分阶段建设,将成为中国第二大进口天然气管道,向东北、环渤海和长三角地区供气。投产后的第一年,计划供应50亿立方米天然气,这将有利于东北三省,特别是黑龙江省的市场。逐渐达到产后阶段将大大提高东北、环渤海和长三角地区的资源供给能力。同时,管道天然气供应稳定,明显受到国内天然气需求峰谷差异的影响。非供暖季节必将冲击渤海和长三角地区的传统市场,加剧市场竞争。

中俄东线天然气图

(一)东北地区气化进程加快

(一)东北地区气化进程加快

目前东北地区主要依靠大庆油田、吉林油田、大连液化天然气接收站和陕京系统秦沈线,天然气资源供应相对单一。2018年,中国东北地区天然气仅占总一次能源消耗的4.7%,远低于全国8%的平均水平。天然气消耗量仅占中国总量的5.3%,特别是黑龙江省,该省尚未与国内主干管网联网。大庆油田主要用于生产和销售,开发极为有限。由于资源短缺,辽宁合同外的月度拍卖量超过中石油在北方地区投资的50%。在2017年冬季严峻的市场形势下,中国最高的液化天然气现货价格将出现在东北地区。

为了迎接俄罗斯天然气的到来,2019年7月,中石油与黑龙江省人民政府签署了“气化龙江”战略合作框架协议。吉林省政府明确提到要加快天然气下游市场的培育,加大“油改气”和“煤改气”的力度,激活天然气消费潜力。辽宁省政府已经提出“到2020年,天然气消费在全省能源消费结构中的比重将力争达到8%”,到2025年,管网将与各县市联网。

中俄东线在东北方向的运输距离相对较短,具有价格优势。它将逐渐成为主要的供气来源,增加天然气消耗在一次能源消耗中的比重。中俄东线投产后,陕京线将逐步退出东北地区,逐步形成以“北气南流”和“油田周边”销售为主要来源,进口液化天然气互补的供气格局。

(二)环渤海地区增强安全能力和竞争白热化共存

渤海地区出现了多元化的气源供应格局。天然气资源供应主要由长输管道(陕京线和渝济线)提供,辅之以进口液化天然气接收站(唐山、天津和青岛)。环渤海地区的天然气主要用于城市燃气、工业燃料和发电。它也是中国的经济发展中心和人口聚集区,属于城市清洁天然气市场。

随着“煤制气”工程的深入推进,2018年渤海地区天然气消费量将超过600亿立方米,占全国总消费量的21.9%,增幅超过20%。河北省的增长率高达51%。

环渤海地区冬季受集中供热影响,峰谷差异较大。它属于中国传统的冬季供应保护区。中俄东线可以大大提高冬季供应保障能力,降低因气源不稳定或其他管道雾霾导致液化天然气接收站生产异常而导致资源短缺的风险。

环渤海地区市场竞争形势复杂。中石油(陕京系统、唐山液化天然气)、中石化(裕记线、天津、青岛液化天然气)和中海油(天津液化天然气)也在规划几个液化天然气项目,包括北京天然气和新田液化天然气公司。中俄东线投入运营后,中石油秦沈线将不再向东北输送,将出现陆气西进北出、海气东进的格局。在大幅度提高供暖季节资源保障能力的同时,非供暖季节几种气源的竞争将变得白热化,有利于降低燃气使用成本。

(三)长三角地区多渠道气源汇聚市场竞争加剧

随着西气东输管道的建成,以及随后川气东输管道和沿海液化天然气接收站设施的建设,长三角天然气市场逐步得到发展和完善。目前有管道燃气(西气东输和川气东输),如东液化天然气接收站、上海液化天然气接收站和宁波液化天然气接收站。资源供给的多样化是显而易见的。

长江三角洲经济发达,燃气发电占相当大的比例。2018年,天然气消费量超过510亿立方米,占全国消费量的18.7%。江苏和浙江都超过了20%,而上海的天然气市场相对成熟,增长了7%。

长江三角洲地区尚未开始集中供热,冬季和夏季与渤海周边的峰谷差别不大,冬季的供电保护压力相对较小。然而,由于基础设施的影响,天然气管道和接收站的运行基本上接近冬季的负荷,需要新的气源来缓解供应短缺。

长三角是一个传统的高端市场,市场竞争激烈。中央企业和民间资本纷纷进入。中石油(西气东输、如东液化天然气)、中石化(川气东输)、中海油(宁波液化天然气)、神能(洋山进口液化天然气、东海天然气)、新奥地利舟山、广汇启东等多渠道气源齐头并进。该公司还计划在滨海和温州建设液化天然气接收站,以及在新广东、浙江、江西和浙江建设清宁线和民浙支线。

中俄东线投产后,北方供气将逐步增加,长三角地区将形成东(进口液化天然气和东海天然气)、西(西一线、川气东送)、南(西二线、新粤、浙、赣、闽浙支线)、北(中俄东线、青宁线)的四通交叉供气格局。

国内常规天然气、进口中亚天然气、俄罗斯天然气、煤炭天然气、川渝页岩气和进口液化天然气等多渠道气源发生冲突,市场竞争加剧。考虑到长距离管道运输的成本,中亚天然气、俄罗斯天然气和国内常规天然气等资源的成本相对较高。非采暖期进口液化天然气资源具有一定的成本优势,市场份额将逐步增加。

三。对后俄罗斯天然气时代供求格局的思考

中俄东线是第一条从北方进口的长输管道天然气,也是第一个不受价格管制的国内管道天然气资源。这将有助于国内管网设施的互联互通,促进天然气市场机制的改革。未来十年,俄罗斯、卡塔尔和美国的天然气出口能力将大幅提高,进口渠道将进一步扩大。管道燃气和液化天然气共同保证在供暖季节供应。管道燃气和液化天然气在非供暖季节将相互竞争,竞争将加剧。加快国内管网和调峰设施建设,形成一套完整的市场化运行机制迫在眉睫。

(一)加快改善基础设施建设

天然气管道的互联。中俄东线投产后,将与陕京、西气东输、川气东输、沿海液化天然气等多通道气源相遇。要结合全国管网公司的建立,充分整合三大石油公司的天然气管道资源,进一步加快互联互通的改善,打开运行瓶颈,优化运行路径,提高管道传输效率,降低管道传输成本。

加快改善天然气管网布局。根据全国管网,结合国内天然气需求规划、接收站建设规划、管网设施建设规划,形成完整高效的天然气运输网络。管网运行方式将不断优化,实现统一高效的管网集输和灵活调度。

(二)发展和完善管网运行机制

支持引入干线管网运行机制和管道能力分配机制。利用交易中心等第三方平台公布中俄东线等新建管道的管道容量信息。根据资源引进的顺序,管网的剩余容量应“先来先服务,后购买”,以确保第三方资源完全不受歧视地接入。

制定运输和销售剥离的时间表,如净节约和最后一公里,以完全实现运输和销售的分离。各级政府应尽快完成终端城市燃气管网的成本监督检查,并发布价格联动政策,根据采购成本自动调整终端销售价格,理顺不同环节的价格。

(3)理顺储气库市场化运行机制。

目前,中国天然气利用仍在稳步增长,对外依存度逐年增加,地缘政治风险将变得更加复杂,与市场因素的互动也将更加频繁。与此同时,中国冬季和夏季的峰谷差异仍在扩大。迫切需要增加峰值存储和调节设施的建设,以避免由于政治或极端天气因素造成的价格波动或供需失衡。

中国首家私营商业港口华金滩储气库已在上海成功启动石油和天然气招标交易。这可以作为一种模式,促进其他国内储气设施的市场化定价,建立储气盈利模式,促进储气设施建设。

(四)加快天然气市场机制的形成

国家鼓励上下游企业直接或通过交易中心进行交易,双方协商确定价格。随着天然气消费和对外依存度逐年增加,国家逐步放开对上游勘探和城市天然气的外商投资限制。可以预见,国际和国内上游供应商将进一步多元化。

上下游交易规模扩大后,门市价格将逐步取消,更多中俄东线、进口液化天然气等非监管天然气资源将投入交易中心,下游客户将选择自己的资源供应渠道,调整供气安排。为了保证燃气成本和供气的相对稳定性,上下游企业直接谈判确定价格和签订长期固定合同仍然是未来市场的主要方式。下游用户将有更多的气源选择,交易中心的交易价格将作为参考基准。

交易中心增加了产品设计和创新,不断丰富交易模式,激活交易方法。能够提前进行日常交易、回购或转售,准确反映市场价值和供求状况,逐步形成现货交易价格。在后期,将进行中长期期货交易,衍生各种金融工具管理价格风险。