手机网站

手机网站

手机网站

手机网站

幻想世界中的“权力游戏”已经结束,但真正的中国银行业正在“接近冬天”。“承包商银行”事件后,银行间市场受到一定冲击,城市商业银行和农业商业银行发行的周杜银行间存款证计划成功率一度跌至60%以下。

目前,在中央银行积极监管和加大流动性支持的背景下,中小银行存单发行正在逐步修复。然而,中小银行,尤其是非上市银行的经营受到了广泛关注。

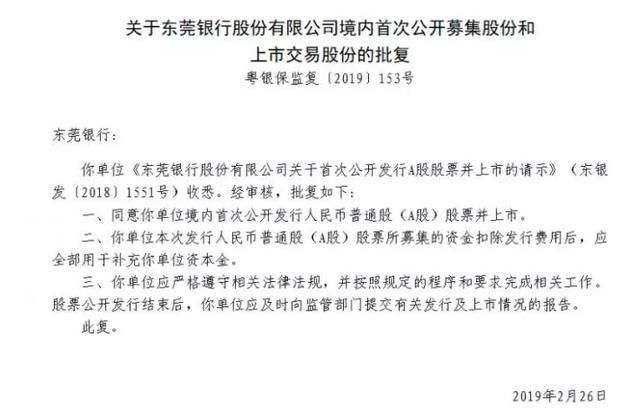

3月1日,广东省银行和保险监督管理委员会批准在东莞银行首次公开发行人民币普通股(a股),并上市,筹集资金补充资本。此外,中国证监会披露东莞银行已提交首次公开发行申请材料,中国证监会已收到该材料。

该网站指出,东莞银行已于2008年3月向中国证监会提交上市申请材料,但于2014年终止审查。五年后,东莞银行的第二次申请能否利用这一银行上市趋势顺利通过?

查阅资料,东莞银行,又名东莞银行有限公司,于1999年9月8日在广东省东莞市成立。东莞银行经过20年的发展,实现了跨区域经营,成为广东省综合实力较强的城市商业银行。

截至2018年12月31日,东莞银行设有总行营业部、12家分行、50家一级分行、73家二级分行、4家小微分行和13家社区分行,覆盖广东省主要城市和湖南、安徽部分地区。总资产3144.99亿元,贷款和垫款净额1416.23亿元,吸收存款总额2279.61亿元。

目前东莞银行没有控股股东或实际控制人。最大股东是东莞财政局,持有484,396,000股,占22.22%。

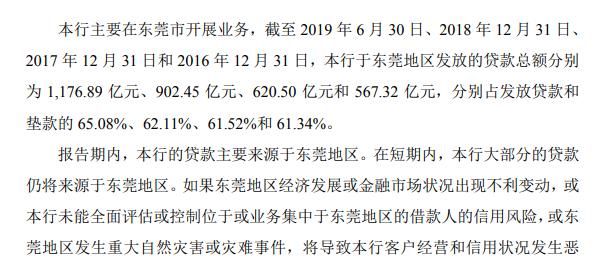

截至2016年12月31日、2017年12月31日和2018年12月31日,东莞银行发放给东莞的贷款总额分别为567.32亿元、620.5亿元和902.45亿元,分别占贷款和垫款的61.34%、61.52%和62.11%。总之,东莞银行的贷款来源于当地,并且逐年增加。

此外,贷款和垫款主要集中在制造业、租赁和商业服务、批发和零售、房地产和建筑业,分别占东莞银行贷款和垫款总额的14.35%、13.92%、10.86%、8.81%和5.11%,合计53.25%。

与外资银行较为丰富的盈利模式相比,中国的银行尤其是商业银行最为明显,而“利差”,即净利息收入,仍然是最重要的收入来源。当然,东莞银行也不例外。

最近,中国证监会对东莞银行此前披露的招股说明书进行了反馈。

据反馈,东莞银行2016年至2018年的净息差分别为2.46%、1.98%和2.16%,呈现波动下降趋势。对此,中国证监会要求东莞银行“进一步解释和补充生息资产收益率、生息负债成本率、净利润利润率和净息差波动的具体原因和合理性”。

东莞银行业在招股说明书中还表示,如果贷款集中的行业出现衰退,可能会导致不良贷款增加,这可能会对该行的资产质量、财务状况和经营业绩产生不利影响。

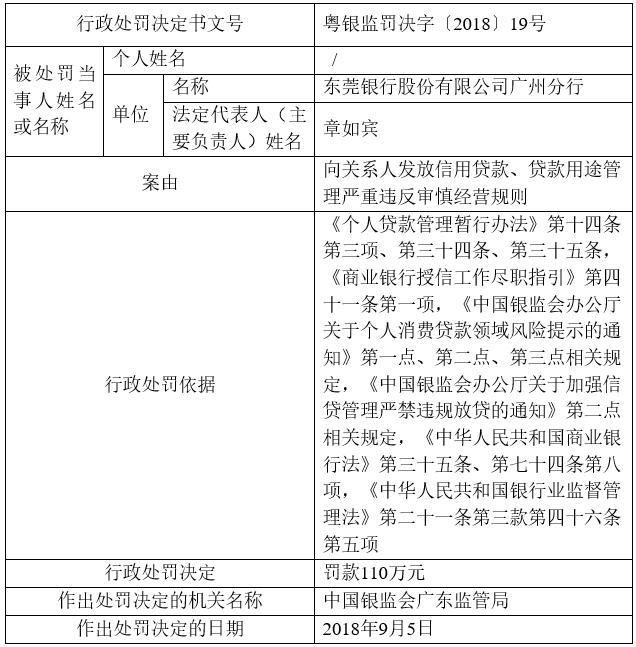

据统计,东莞银行2016年至2018年被罚款417.5万元。其中,2018年9月13日,东莞银行广州分行因“严重违反关联方授信及贷款使用管理审慎性管理规定”被罚款110万元

据调查统计,2016年至2018年,东莞银行分别转让和处置了9项、5项和8项不良资产,处置这些不良资产的共同特点是高折现率。

对银行来说,除了盈利能力,监管者和投资者更关心资产质量。此前,许多农业企业的不良贷款率飙升至20%,无疑为未来发展埋下了“大雷”。

那么,东莞银行的资产质量如何?

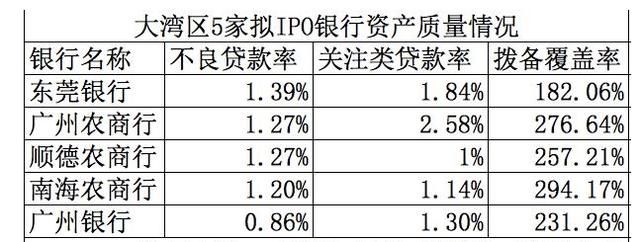

以2018年为例,在大湾区上市的五家银行中,东莞银行的不良贷款率最高,为1.39%。

过去五年,东莞银行不良贷款率分别为1.33%、1.82%、1.69%、1.49%和1.39%。随着不良资产低价“出售”后不良贷款率持续下降,东莞银行不得不面临“粉饰”不良贷款率的挑战。

“如果一个人没有远见,他就必须立即有所担心”,反之亦然。从纯粹的不良数据来看,东莞银行没有“眼前的担忧”,但从相关贷款的角度来看,它必须“超前思考”。如果以“相关贷款”为指标进行比较,东莞银行为1.84%。

相关贷款是指即使借款人目前能够偿还贷款本息,但可能对还款产生不利影响的贷款,这意味着这些贷款可能恶化为不良贷款。

至于中小型银行,尤其是本地银行,它们缺乏新客户,必须为本地企业服务。坏账的历史负担相对较重。金融去杠杆化的持续进展将暴露更多问题。

从经营情况看,报告期内(2016年、2017年和2018年),东莞银行营业收入分别为57.12亿元、57.56亿元和74.95亿元。

报告期内,东莞银行的净利息收入分别为50.25亿元、49.70亿元和63.24亿元,分别占当期营业收入的87.97%、86.36%和84.38%。

上市是商业银行补充资本的重要方式,也是最重要的目的。特别是对于中小银行来说,除了自身业务发展的需要,近年来,资产的返还也导致了大量的资本消耗,补充资本的压力非常大,而且他们的资本补充渠道相对稀缺,所以不难理解他们的上市热情。

过去两年,东莞银行通过各种方式补充资本。2016年2月,本行将发行不超过50亿元人民币的二级资本债券补充二级资本。2017年7月,广东银监局批准本行发行不超过80亿元绿色金融债券的议案。

截至去年年底,本行资本充足率、一级资本充足率和核心一级资本充足率分别达到14.42%、10.74%和10.74%。但即便如此,东莞银行仍面临补充资本的压力。

银监会表示支持合格城市商业银行上市,这有利于城市商业银行业务的透明度和规范化。一些公众意见认为,监管机构可能会释放一些具有基准和特征的银行。然而,就特征而言,东莞银行可能没有明显优势。

如果说过去东莞银行依靠地理优势、政府保护和区域深度培育在一定程度上保持其相对竞争优势,那么随着金融技术的快速发展,区域壁垒被打破,线下渠道被取代,支付宝的智慧县模式在县域市场变得流行,东莞银行的生存逻辑可能会逐渐走向失败。