手机网站

手机网站

手机网站

手机网站

国家于2018年修订了个人所得税法,将个人所得税起征点从3500元提高到5000元,起征点的变更将从2018年10月1日起实施。但是有些人想知道:快一年过去了,为什么劳动收入和报酬的起点仍然是800元?

2018年新个人所得税法的几大变化当然,第一个重大变化是将起点从3500元提高到5000元,从2018年10月1日开始实施。我们不会在这里重复。

第二,全面征税。过去,我们必须按工资和薪金分别缴纳个人所得税,个人服务报酬收入、作者工作报酬收入和版税收入的个人所得税计算方法是独立的。

也就是说,如果我们的工资收入是2000元,我们的劳动收入是1500元,我们将分别征税。工资不达到3500元的门槛,不需要纳税。但是,以800元为起点,劳务费用收入需缴纳140元的个人所得税。因此,许多人认为,收入只有3500元,还不足以满足工资和薪金的起点时纳税是不公平的。

因此,从2019年1月1日起,国家要求将工资收入、劳务报酬、作者工作报酬和特许权使用费合并为居民综合收入,作为缴纳个人所得税的标准。

第三,个人所得税特别附加扣除。

过去,我们的个人所得税支付是一种一刀切的模式,没有个人差异。尤其是随着我国老龄化社会的加剧,独生子女赡养老人的压力越来越大。此外,高房价和沉重的儿童教育负担都影响了人们的收入水平。为了有效减轻每个人的税收负担。

因此,国家创新颁布了《个人所得税特别附加扣除暂行办法》,可以对子女教育、大病、继续教育、租金支出、贷款利息支出和养老费用进行特别附加扣除。实行特殊附加扣除后,大多数主要家庭主要劳动力的个人所得税起征点可以提高到7000~8000元。如果包括社会保障基金的个人负担,月工资一万元不一定要纳税。

据税务部门统计,实施个人所得税减免后,个人所得税征收额较去年同期下降了30%。请注意,今年每个人的收入都比去年高得多。2019年,超过9900万原纳税人将不再需要缴纳个人所得税。

据税务部门统计,实施个人所得税减免后,个人所得税征收额较去年同期下降了30%。请注意,今年每个人的收入都比去年高得多。2019年,超过9900万原纳税人将不再需要缴纳个人所得税。第四,税收是按年度计算的,并预先扣缴。

以前,我们的个人所得税预扣方法是按月纳税。从2019年开始,我们将每年征收综合税。事实上,我们的个人所得税起征点不是5000元(一月),而是60000元(一年)。

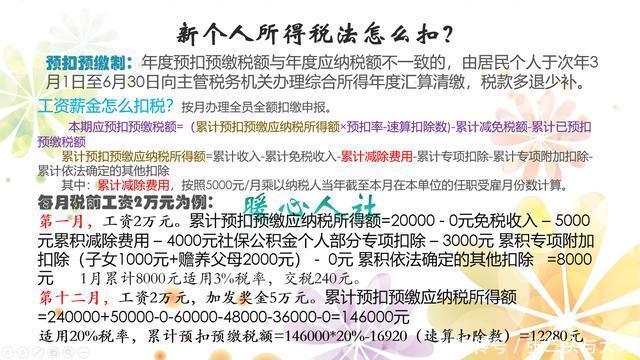

税收每年征收一次。每月如何扣税?事实上,国家采取每月预扣和预付的方式,从次年3月1日至6月30日进行纳税结算,退税多,补偿少。

工资和薪金每月增加5000元,作为费用的累计扣除。工资、薪金的累计代扣代缴应税所得为累计收入(合计)-1累计免税收入-2累计扣除费用-3累计特殊扣除-4累计特殊附加扣除-5累计依法确定的其他扣除。对于这部分收入,由于税率较低且使用较少,实际开始累积的应纳税收入在年底将会较高。

工资和薪金每月增加5000元,作为费用的累计扣除。工资、薪金的累计代扣代缴应税所得为累计收入(合计)-1累计免税收入-2累计扣除费用-3累计特殊扣除-4累计特殊附加扣除-5累计依法确定的其他扣除。对于这部分收入,由于税率较低且使用较少,实际开始累积的应纳税收入在年底将会较高。个人劳务报酬、作者工作报酬和版税收入仍由原扣缴单位按照原扣税方式代扣代缴。但是,居民可以在次年3月1日至6月30日向当地税务机关申请最终结算,退税更多,补偿更少。

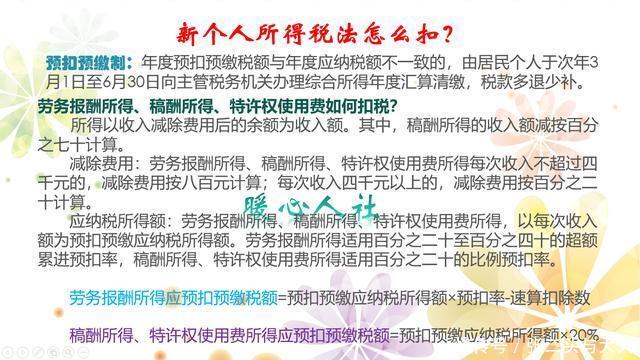

收入减去20%的费用后的余额,作为劳务费、报酬和特许权的收入。作者贡献的报酬收入减少了70%。

因此,尽管在2019年,当2020年达成最终和解时,每个人都感觉不到,但每个人都会看到退税,很少有人会补税。

因此,尽管在2019年,当2020年达成最终和解时,每个人都感觉不到,但每个人都会看到退税,很少有人会补税。