手机网站

手机网站

手机网站

手机网站

出口退税的计算与账务处理讲义资料.ppt免费全

1152x864 - 744KB - PNG

请问外贸企业出口退税的账务处理怎么做?_36

600x570 - 47KB - JPEG

请问外贸企业出口退税的账务处理怎么做?_36

600x379 - 32KB - JPEG

请问外贸企业出口退税账务处理

600x537 - 59KB - JPEG

南汇区出口退税账务处理,出口退税账务处理费

500x324 - 28KB - JPEG

出口退税账务处理怎么办

380x236 - 33KB - JPEG

生产外贸企业出口退税账务处理分析.doc

141x200 - 7KB - PNG

外贸企业出口退税计算及账务处理举解析.doc

993x1404 - 60KB - PNG

《外贸企业出口退税计算及账务处理举例》.do

993x1404 - 68KB - PNG

进出口退税账务处理图片|进出口退税账务处理

664x495 - 123KB - JPEG

增值税出口退税的账务处理 贸出口企业出口退

805x827 - 107KB - JPEG

出口企业出口退税账务处理分析报告.doc

993x1404 - 141KB - PNG

出口退税账务处理实例_外贸出口退税账务处理

220x220 - 9KB - JPEG

出口退税账务处理实例_外贸出口退税账务处理

220x220 - 21KB - JPEG

出口退税账务处理实例_外贸出口退税账务处理

220x220 - 70KB - JPEG

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率) 生产企业出口退税账务处理: (1)货物出口并确认收入

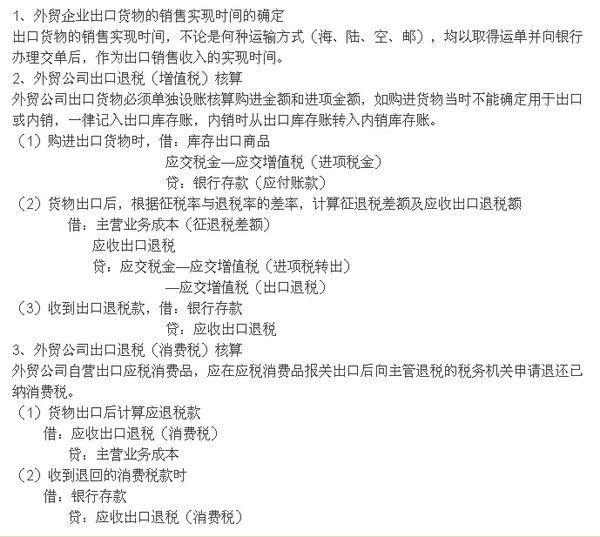

贷:应交税费——应交增值税(出口退税) (4)月末根据《免抵退税汇总申报表》中计算出的 免抵税额 做如下会计处理: 借:应交税费——应交增值税(出口

销项税额=63000×17%=1,0710(元) 进项税额=210,000(元) 免抵退税不得免征和抵扣税额=出口销售额折合人民币×(征税率-退税率)(这是在出口方式为“一般贸易”情况下计算公式) 免抵退税不得免征和抵扣税额=20,000×(17%-11%)=1,200(元) 增值税期末留抵税额=10710-210000+1200=19,8090(元) 免抵退税额=20000×11%=2,200元 因: 当期免抵退税额<当期增值税期末留抵税额 所以:应退税额=2200(元)(谁小退

(8)8月期末留抵结转下期继续抵扣税额为6(21-15)万元期末留抵税额6万元结转下期继续抵扣,不作账务处理。 从上述案例我们可以看出,增值税出口退税

导读:出口退税是国家税收的一大重点,很多人不知道应收出口退税账务处理如何做?下面小编为一大家介绍了一个案例并且附上解析,希望能帮助大家!

出口退税账务处理 明途知产 2018-01-19 13:46 出口退税是我国对进出口企业的产品在国内生产和流通环节实际缴纳的增值税以及消费税进行退还的

有了以上的举例,你应该对外贸企业自营出口退税的账务处理更加清楚了吧,想要学习更多财税实务知识,关注税务精英训练营。 本文是中华会计网校

导读:出口退税账务处理如何做呢,有哪些需要注意的地方,对于这一问题的具体回答,本篇文章的精彩内容可不要错过了哦,如下。 案例分析出口退税账

所以在帐务处理上可以不对该货物销售额乘以退税率之差单独冲减“主营业务成本”,而是在月末将《生产企业免抵退汇总申报表》中的“免抵退税不得免征和抵扣税额”一次