手机网站

手机网站

手机网站

手机网站

个人境外投资备案制正制定 中国大妈选择将更

550x409 - 132KB - JPEG

个人境外投资备案制正制定 中国大妈投资选择

550x409 - 54KB - JPEG

计算从境外取得的特许权使用费在我国缴纳个人

327x269 - 42KB - JPEG

外籍人员取得境外分红不用在中国缴税?不一定

600x350 - 24KB - JPEG

境内机构和个人境外付汇系列四:境内机构境外

640x403 - 48KB - JPEG

境外所得抵免讲稿.ppt

1152x864 - 142KB - PNG

企业所得税境外所得税收抵免业务.ppt文档全文

1152x864 - 69KB - PNG

美媒:中国将对境外公民开征个人所得税

385x268 - 95KB - PNG

1境外旅客购物离境退税商店备案受理回执-附件

993x1404 - 77KB - PNG

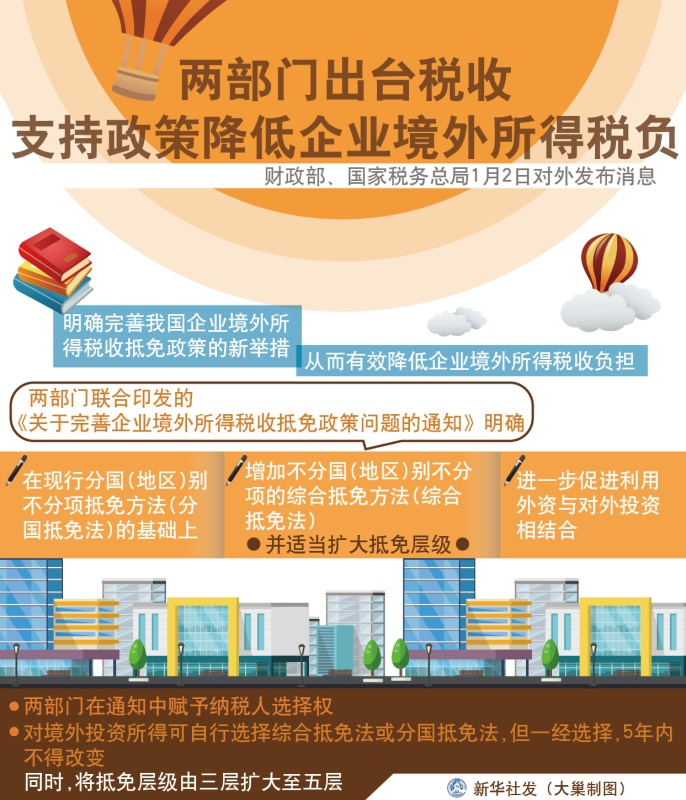

:两部门出台税收支持政策降低企业境外所得税

686x800 - 484KB - JPEG

企业境外所得税收抵免政策将变动 对外投资迎

630x472 - 67KB - JPEG

支付境外佣金是否代扣代缴个人所得税?

516x349 - 16KB - JPEG

2015年注册会计师税法预习:境外所得的税额扣

585x310 - 81KB - JPEG

境外投资备案好办吗?需要提供什么材料?

478x312 - 35KB - JPEG

2017个体工商户个人所得税税率表一览

656x463 - 463KB - PNG

取得所得,且所得来源国与中国的纳税年度不一致,年度终了后30日内申报纳税有困难的纳税人,应向地税机关登记备案。 【政策依据】 国家税务总局

一是根据《国家税务总局关于印发《境外所得个人所得税征收管理暂行办法》的通知》(国税发〔1998〕126号,下称126号文),当年因任职、受雇而在

(三)境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以 (2)境内机构和个人(以下称备案人)在办理对外支付税务备案

纳税义务人从中国境外取得所得的,应当按照规定到主管税务机关办理纳税申报。第二种观点认为,符合规定情形的应办理自行申报。其依据为:《境外所得个人所得税征收管理暂

在境外以纳税年度计算缴纳个人所得税的,应在所得来源国的纳税年度终了、结清税款后的30日内,向中国税务机关申报缴纳个人所得税;在取得境外所

从境外取得所得,且所得来源国与中国的纳税年度不一致,年度终了后30日内申报纳税有 国家税务总局关于印发《境外所得个人所得税征收管理暂

附件2上市公司股权激励个人所得税延期纳税备案表填报说明一、适用范围本表适用于实施股权激励的上市公司向主管税务机关办理个人所得税延期

因此今天简单谈一谈两个在涉外合同的款项支付上产生的问题:1)合同的税务备案;和 2)境内公司与境外自然人签订的约定由境外自然人提供服务的合同,境外自然人个人所得税扣

四、税务部门依法加强后续管理。境外投资者已享受本通知规定的暂不征收预提所得税 十、本通知自2017年1月1日起执行。境外投资者在2017年1月1日(含当日)以后取得的股

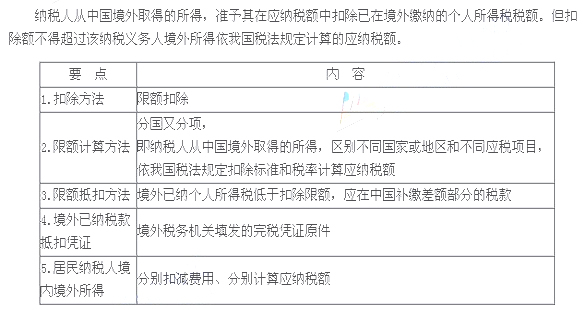

(二)取得境外所得没有扣缴义务人、代征人的(包括扣缴义务人、代征人未按规定扣缴或 第十二条纳税人在境外已缴纳的个人所得税税额,能提供境外税务机关填发的完税凭证原