手机网站

手机网站

手机网站

手机网站

现金流动负债比率怎么计算

800x320 - 114KB - JPEG

鹏元研究 | 2018年白色家电行业信用风险与展望

500x290 - 22KB - JPEG

浓缩版本基金从业证计算公式和考点.docx

993x1404 - 72KB - PNG

基金基础知识计算公式和考点.docx

794x1123 - 54KB - PNG

经营现金流量比率的计算公式

493x318 - 12KB - PNG

流动比率是什么?流动比率多少合适?

268x220 - 15KB - JPEG

2007-2011年百强企业流动比率与现金流动负债

565x284 - 29KB - PNG

ar比率公式_流动比率公式_流动比率计算公式

660x506 - 108KB - JPEG

下列各项中不会影响流动比率的业务是_流动负

659x522 - 39KB - JPEG

现金流动比率是什么?如何计算

150x142 - 3KB - JPEG

2016年中级经济师考试《农业经济专业知识与

993x1404 - 64KB - PNG

财务计算公式及分析运用.doc

993x1404 - 78KB - PNG

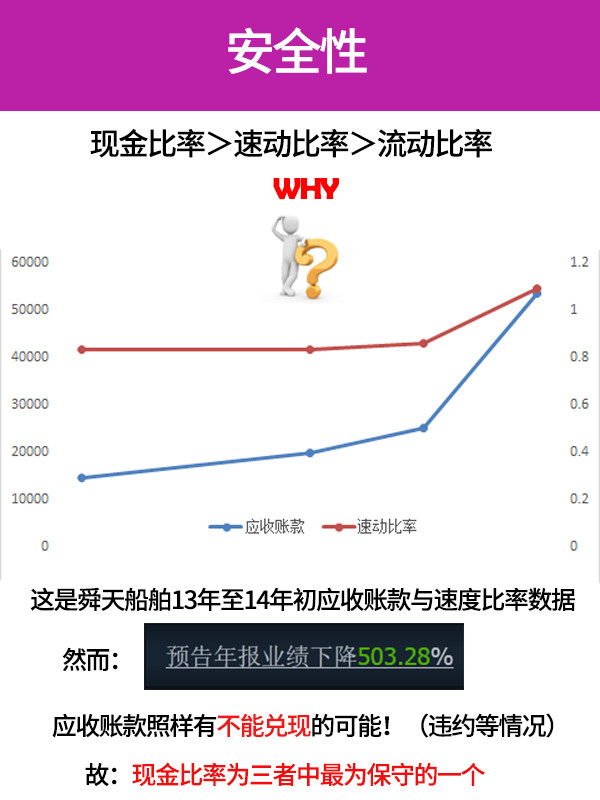

杰Pierre: 图解财务:三个比率(流动,速动,现金比

600x800 - 92KB - JPEG

大视野蒋炜: 万华化学:透过流动比率和现金流看

660x489 - 60KB - JPEG

14富贵鸟违约案例研究

500x306 - 28KB - JPEG

那么想要计算这家银行的现金净流量比率,就可以用以上的公式直接计算。311\300=1.04。那么1.04就是这家公司在上一年度的净现金流动比率。通过计算这一比率,就能够更好

净现金流动比率计算公式是什么? 悬赏:0 答案豆 提问人:182*3246 发布时间:2017-05-04 净现金流动比率计算公式是什么? 您可能感兴趣的试题 1 下列各项中,不会引起所有者权

现金净流量比率=现金净流量/流动负债 净现金流量是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金及现金等价物数额。 短期负债也叫流动负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资等。在资产负债表中有直观反映。 希望回答对你有所帮助

简介:比率,反映其企业用每年的现金净流量偿还到期负债的能力。其计算公式为:现金净流量比率=现金净流量/流动负债

导读:经营活动净现金流动比率如何计算?公式1经营活动净现金比率=经营活动净现金流量÷流动负债×100%,公式2经营活动净现金比率=经营活动净现金

那么想要计算这家银行的现金净流量比率,就可以用以上的公式直接计算。311\300=1.04。那么1.04就是这家公司在上一年度的净现金流动比率。通过计

借用下别人答案 净现金流动比率=现金净流量/流动负债 净现金流量是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金及现金等价物数额。 短期负债也叫流动负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资等。

老会计回复:你好;现金净流量比率=现金净流量/流动负债 零基础入门 我很好 于2018-10-24,11:13:44发布 859次浏览 净现金流动比率的计算公式 关注问题 (0) 送心意 分享:微博

以上就是会计学堂小编为大家整理的关于经营现金流动比率计算公式是什么的全部内容了,经营现金流量和营业现金流量有什么区别?获取更多财务知

经营活动净现金比率:是一个以本期经营活动净现金流量偿还债务能力的比率,既可以衡量企业偿还短期债务的能力,也可衡量企业偿还全部债务的能力。其计算公式为: 经营活动净现金比率=经营活动净现金流量÷流动负债×100% 经营活动净现金比率=经营活动净现金流量÷负债总额×100% 前者可以衡量短期偿债能力,后者可以衡量长期偿债能力。 经营现金流量比率不能低于50%。