手机网站

手机网站

手机网站

手机网站

审计中重分类分录与调整分录有什么区别?

717x1000 - 191KB - JPEG

审计中重分类分录与调整分录有什么区别?

559x404 - 32KB - JPEG

审计中重分类分录与调整分录有什么区别?

623x384 - 27KB - PNG

审计中重分类分录与调整分录有什么区别?

448x252 - 40KB - JPEG

根据会计分录,从记账凭证转记人分类账户的工

503x436 - 52KB - JPEG

2005注会审计考前冲刺试题

476x209 - 53KB - JPEG

模拟实务操作二十六审计差异调整表和试算平衡

842x597 - 67KB - JPEG

其他应款付借方余额重分类怎么写会计分录?

306x271 - 5KB - JPEG

2012审计重分类调整总结报告.ppt

1152x864 - 1079KB - PNG

我是个新手,求会计账本样本(含记账凭证、现金

600x417 - 60KB - PNG

应付账款重分类是什么

800x320 - 97KB - JPEG

我是个新手,求会计账本样本(含记账凭证、现金

500x594 - 55KB - JPEG

要求:

579x443 - 74KB - JPEG

账簿登记:错帐的更正

430x235 - 32KB - JPEG

沃信用分借现金权益是什么

458x342 - 84KB - JPEG

分 录 常 见 四 种 类 型 周钰 周钰财会专员|总评分4.2|文档量10|浏览量16068 编制会计分录常见四种类型 其基本关系是 : 期末余额 = 期初余额 + 本期增加发生额 - 本期减少发生

简介:在会计期末将某项资产或负债账户调整为正确的金额并同时调整相关费用或收益账户的日记账分录。目的调整分录

其他应付款重分类调整会计分录应该如何写呢,“借”与“贷”分别是什么?对于其他应付款重分类调整,应该注意哪些事项呢?本篇文章将会着重解决

2.因审计调整是对报表进行调整,所以调表的科目一般使用报表的项目名称作为审计调整分录的科目,在实务中,因为一个财务报表项目通常有多笔错报,为了清晰辨别,在工作底稿

重分类调整分录汇总表 泡面之冬|2018-07-01 |举报 审计时必用的表格 共享文档 共享文档是百度文库用户免费上传的可与其他用户免费共享的文档,具体共享方式由上传人自由

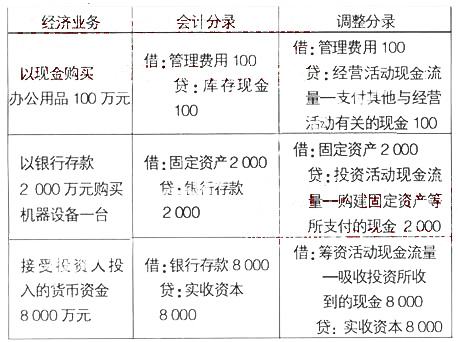

审计中重分类分录与调整分录是有明显的区别的,他们分录差异的性质、做法都不尽一致,例如: 1,审计重分类分录是指原来的凭证分录文不对题,审计过程中将原始凭证按照类别和会计核算原理重心进行分录就称之为审计重分类分录,例如:审计发现该单位的凭证的整理混乱、分录似是而非、文字表达张冠李戴,对这样的凭证必须重心梳理、重心分录,才能如实地反映企业经营状况; 2,审计调整分录是指审计过程中有的原始凭证的分录不符合会计核算原则,例如:计提职工奖励基金、企业大修理基金都应该在交纳所得税之后进行分配的,而该单位实现利润后马上分配,由于分配顺序错误,导致国家应得财政收入流失,企业占国家便宜,审计时对不符合原则的分录改正过来,重心调整利润分配顺序,这样的分录就称之为审计调整分录。

简介:会计调整分录是会计学中的两个概念的合称。会计调整分录是会计处理的核心,一般将会计分录按简易程度分为

简介:重分类指会计报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据

答:费用当年入账,跨年开票的,只要是在所得税汇算清缴结束之前就不需要再做纳税调整,如果超过汇算清缴期,则费用应当作为次年的费用,需要做本

三套分录法,是指在调整前期会计事项时,对同一笔会计业务,分别编制调整账务、调整资产负债表、调整利润表(或利润和利润分配表,下同)三套调整分