手机网站

手机网站

手机网站

手机网站

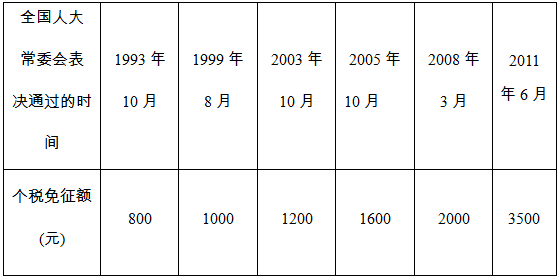

我国个人所得税免征额调整历程

330x237 - 19KB - JPEG

关注!我市调整个人所得税住房公积金税前扣除

413x220 - 14KB - JPEG

材料一 我国个人所得税工薪所得减除标准调整

560x280 - 12KB - PNG

个税起征点调整 个人所得税起征点或提高至7千

760x445 - 167KB - JPEG

调整个人储蓄利息所得税率对我国稳态人均消费

800x1168 - 334KB - PNG

《企业所得税纳税调整与申报操作实务(2016版

350x350 - 12KB - JPEG

个人所得税调整

750x500 - 92KB - JPEG

个税法二审!起征点调至5000元不变 究竟能省多

640x360 - 22KB - JPEG

和县积极执行个人所得税新起征点调整工作

700x350 - 33KB - JPEG

企业所得税纳税调整与申报操作实务:纳税申报

500x723 - 194KB - JPEG

巴西参议院重新调整个人所得税

300x300 - 9KB - JPEG

工薪阶层薪资不断上涨,个人所得税调整已成必

500x361 - 31KB - JPEG

MBA关注:中国最多只有1.53亿人在缴个税,你是

640x381 - 43KB - JPEG

重要消息!调整个体工商户个人所得税核定征收

640x426 - 32KB - JPEG

企业会计准则与所得税法的差异及纳税调整_网

240x240 - 7KB - JPEG

4、调整以前期间所得税的影响:反映本年度对上年度所得税进行汇算清缴时,最终汇算清缴结果与上年末计算的应交所得税存在差异而发生的补(退)税额,且不属于前期会计差错的

简介:调整所得税是项目可行性研究中的一个专有术语,它是为简化计算而设计的虚拟企业所得税额,计算的时候使用

调整所得税和所得税的区别: 计算方法不同 调整所得税=息税前利润×所得税税率,息税前利润=利润总额+利息支出。 所得税=应缴纳所得税额×所得税税率,如果上年度亏损,就用本年度的税前利润弥补亏损。 调整所得税的基数:息税前利润=营业收入-营业营业税金及附加-总成本费用+补贴收入+利息 所得税的基数=营业收入-营业营业税金及附加-总成本费用+补贴收入-以前年度的亏损 只有在项目投资现金流量表中是调整所得税,利润与利润分配表、项目资本金现金流量表和财务计划现金流量表中是所得税。

调整所得税与所得税计算基础区别 kerliang|2018-06-29 |举报 共享文档 共享文档是百度文库用户免费上传的可与其他用户免费共享的文档,具体共享方式由上传人自由设定。了

只有在项目投资现金流量表中是调整所得税,利润与利润分配表、项目资本金现金流量表和财务计划现金流量表中是所得税。 调整所得税=息税前利润×所得税税率,息税前利润=利润总额+利息支出。 所得税=应缴纳所得税额×所得税税率,如果上年度亏损,就用本年度的税前利润弥补亏损。 调整所得税的基数:息税前利润=营业收入-营业营业税金及附加-总成本费用+补贴收入+利息 所得税的基数=营业收入-营业营业税金及附加-总成本费用+补贴收入-以前年度的亏损

利润总额=营业收入-总成本费用-营业税金及附加 =营业收入-(经营成本+折旧摊销+当年支付的全部利息)-营业税金及附加 息税前利润=利润总额+当年支付的全部利息 息税前利润=营业收入-经营成本-折旧和摊销-营业税金及附加 调整所得税=息税前利润×所得税率 年净利润=利润总额-所得税 其他费用=其他制造费+其他管理费+其他营业费,其中,其他制造费是指制造费中除了工资、折旧、修理费后的其余部分;其他管理费是指企业行政管理部门为组织和管理企业生产经营活动所发生 的费用,其他营业费用是指销售产品所产生的各项费用、专设销售机构所产生的各类费用.

应就评估增值部分缴纳所得税,并允许在5年内分期纳税。此次对技术成果投资入股的税收政策进行调整,在现行政策基础上,增加递延纳税的政策选择

【提问】老师;你好!调整所得税和所得税有什么区别。 【回答】学员WHW698,您好!您的问题答复如下:调整所得税=息税前利润×所得税税率所得税=

调整所得税不只是这几个科目啊 比如还有你的业务招待费计算调整 你的福利费计算调整还有你的职工教育经费等