手机网站

手机网站

手机网站

手机网站

案例解析:小规模纳税人处置固定资产如何进行

960x1420 - 141KB - JPEG

会计电算化用友T3软件操作步骤--固定资产核算

464x316 - 52KB - JPEG

小规模纳税人处置固定资产如何进行会计核算和

640x926 - 75KB - JPEG

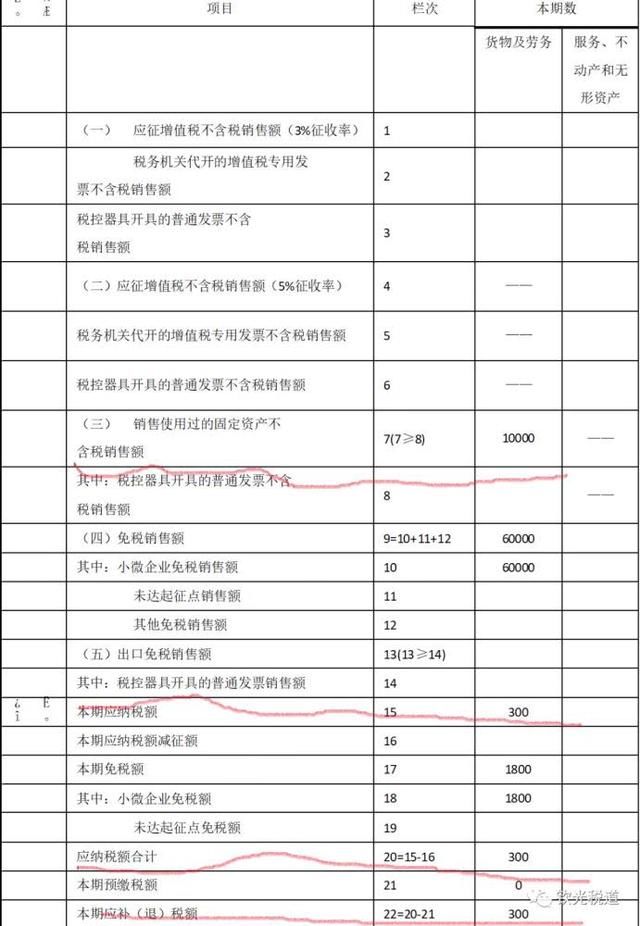

年终盘点终于结束,销售使用过的固定资产如何

554x732 - 76KB - JPEG

年终盘点终于结束,销售使用过的固定资产如何

554x726 - 73KB - JPEG

流程分析(八):分期购买固定资产的核算

566x315 - 46KB - JPEG

固定资产折旧为何对于会计核算而言没有价值?

500x318 - 44KB - JPEG

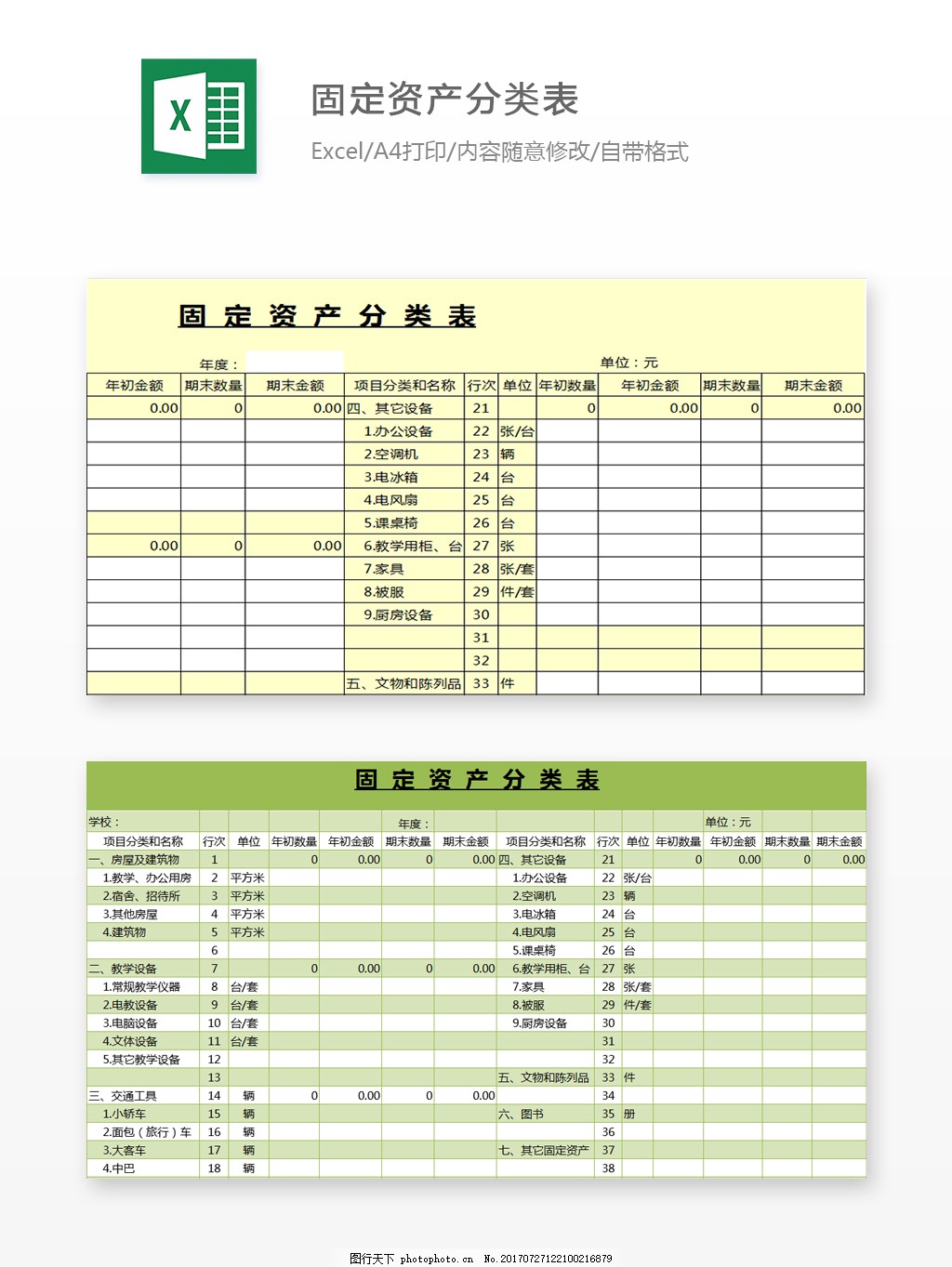

固定资产分类表excel模板表格

1024x1363 - 229KB - JPEG

公司固定资产台账登记表模板 word版

628x489 - 45KB - JPEG

【福州条码固定资产管理标签 供应】-福建黄页

710x454 - 45KB - JPEG

固定资产折旧表_word文档在线阅读与下载_无

1151x384 - 83KB - JPEG

卖资产别多缴税(税&世界)

400x406 - 14KB - JPEG

固定资产台帐_word文档在线阅读与下载_无忧

1221x779 - 225KB - JPEG

固定资产标识卡 固定资产 标签纸 圆角 不干胶贴

800x450 - 45KB - JPEG

申报指引十二 ▌购入材料直接固定资产改造纳

300x233 - 16KB - JPEG

固定资产不管在初级会计还是中级会计中都是很重要的一个知识点,但其实并不复杂,会计学堂的小编针对固定资产入股投资税务处理在下文中给出了

导读:以固定资产投资入股的税务处理,税务处理都是相对简单的,只要搞清楚缴纳了什么税多少岁,基本就解决了问题,重点到是账务处理,当然这也不

以固定资产投资入股,投资方应缴纳哪些税 上海法和信息科技有限公司|2018-03-28 |举报 上海法和信息科技有限公司赢了(s.yingle.com)是国内领先的法律咨询.|总评分0.0|文档量

供您参考: 《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2006]31号)规定,开发企业将开发产品转作固定资产或用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。因此,贵公司将自行开发的房产转作固定资产应视同销售缴纳所得税。 《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税[2002]191号)第一条规定:"以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。"《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]048号)第一条规定:"对于以房地产进行投资,联营的,投资,联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资,联营的企业中时,暂免征收土地增值税。"根据以上规定,企业以房产投资不缴纳营业税和土地增值税,但涉及企业所得税,《国家税务总局关于企业股权投资业

股东以固定资产入股的会计分录怎样处理? 案例解说: 借:库存现金 90000固定资产 210000 贷:实收资本 -A 75000实收资本 -B 75000实收资本 -C 7500

甲企业收到外商投资企业乙作为实收资本投入的固定资产一台,协议作价60万美元,当日市场汇率1:7.24。另发生运杂费2万元人民币,关税20万元人民币,安装调试费3万元人民币

纳税人销售自己使用过的固定资产要区分不同情形征收增值税:销售自己使用过的2009 交税这个问题存在疑惑,律师365小编为您整理了下列相关内容。 以固定资产投资入股,投

《国家税务总局关于以不动产或无形资产投资入股收取固定利润征收营业税问题的批复 在货物生产或购进过程中,纳税人可以通过原材料等进项税额的抵扣以减轻其税负。但与

不需要。固定资产入股属于投资行为,不属于征收增值税的范围,不征收增值税,所以不能 为土地增值税的纳税义务人。是否因为投资入股需要交纳土地增值税,需要看具体情形。