手机网站

手机网站

手机网站

手机网站

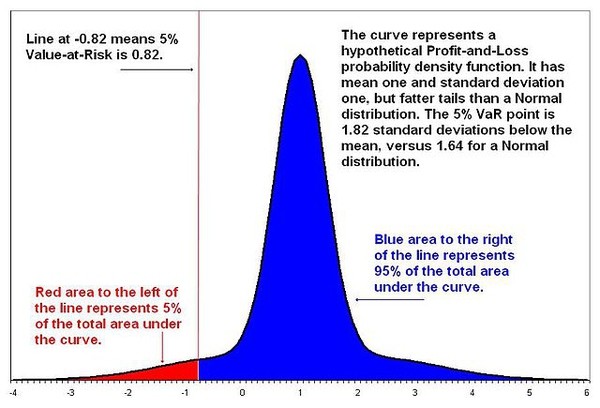

怎么计算VaR值怎么计算VaR值 VaR为Value at risk的简写,中文意为风险价值方法,指未来一定时间内,在给定的条件下,任何一种金融工具和品种的市场价格的潜在最大损失。

第第6章计算VaR的方法通过本章学习,要求理解计算VaR的的三种主要方法:方差协方差 利用定价公式,根据模拟出的风险因子的未来n n种可能价格水平,求出组合的n n种未来盯

简介:VaR方法(Value at Risk,简称VaR),称为风险价值模型,也称受险价值方法、在险价值方法,常用于金融机构的

VaR分析的三种计算方法 榕树下独自殇|2018-06-26 |举报 VAR计算的三种方法,包括正态分布法、历史模拟法和蒙特卡洛模拟方法。 专业文档 专业文档是百度文库认证用户/机

VaR的主要计算方法 songjiena13上传于2010-11-24|暂无评价|0|0|简介|举报 VAR 计算方法 阅读已结束,下载文档到电脑 1下载券 下载 想免费下载本文?立即加入VIP 免下载券下

N)*100-100; RPS:=DMA(ZF*100*COST(80),0.5); VAR1:=DMA(RPS,0.2); STICKLINE(VAR1>0,0,VAR1,3,0),COLOR0000FF; STICKLINE(VAR1<0,0,VAR1,3,0),COLO

简介:· 函数 VAR 假设其参数是样本总体中的一个样本。如果数据为样本总体,则应使用函数 VARP 来计算方差。含

某用户装有250kvA变压器一台,月用电量85000kwh,力率按0.85计算,试计算该户变压器 解;按题意和功率计算公式,得 答:该用户的功率因数为0.5。

简介:VaR方法(Value at Risk,简称VaR),称为风险价值模型,也称受险价值方法、在险价值方法传统的ALM(Asset-Liabi

风险价值法(VAR) (一)概念 VAR实际上是要回答在概率给定情况下,银行投资组合价值在下一阶段最多可能损失多少。在风险管理的各种方法中,VAR方法最为引人瞩目。尤其是在过去的几年里,许多银行和法规制定者开始把这种方法当作全行业衡量风险的一种标准来看待。VAR之所以具有吸引力是因为它把银行的全部资产组合风险概括为一个简单的数字,并以美元计量单位来表示风险管理的核心--潜在亏损。 (二)特点 ①可以用来简单明了表示市场风险的大小,单位是美元或其他货币,没有任何技术色彩,没有任何专业背景的投资者和管理者都可以通过VAR值对金融风险进行评判; ②可以事前计算风险,不像以往风险管理的方法都是在事后衡量风险大小; ③不仅能计算单个金融工具的风险。还能计算由多个金融工具组成的投资组合风险,这是传统金融风险管理所不能做到的。 (三)应用 ①用于风险控制。目前已有超过1000家的银行、保险公司、投资基金、养老金基金及非金融公司采用VAR方法作为金融衍生工具风险管理的手段。利用VAR方法进行风险控制,可以使每个交易员或交易单位都能确切地明了他们在进行有多大风险的金融交易,并可以为每个交易员或交易单位设

β系数、夏普比率与VAR计算(excel公式)

679x873 - 122KB - JPEG

β系数、夏普比率与VAR计算(excel公式)

535x226 - 27KB - JPEG

如何用excel计算var_用excel计算偏度系数_用e

400x300 - 14KB - JPEG

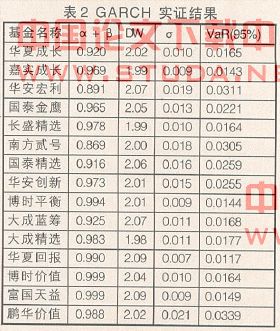

F基金风险度量的实证研究--基于GARCH VaR模

306x231 - 26KB - JPEG

er: 量化精选:『风险评价』基于在险价值(Var)的

600x408 - 53KB - JPEG

如何用Excel计算投资组合的在险价值VaR?(单

298x290 - 72KB - JPEG

方法论 | 如何用Excel计算投资组合的在险价值

457x548 - 17KB - PNG

方法论 | 如何用Excel计算投资组合的在险价值

423x294 - 5KB - PNG

怎么在excel中使用var.s函数_Excel函数

494x271 - 46KB - PNG

方法论 | 如何用Excel计算投资组合的在险价值

457x364 - 12KB - PNG

excel中var.s函数怎么使用_壹聚教程网

494x271 - 37KB - PNG

基于VaR方法的开放式基金流动性风险测度

280x331 - 35KB - JPEG

![Excel函数详解:[206]VAR.S函数用法](http://www.geren-jianli.com/upload/2017-09/170901201112264.png)

Excel函数详解:[206]VAR.S函数用法

500x364 - 55KB - PNG

太阳能逆变器架构组件全揭秘(图文) (4)

586x343 - 24KB - JPEG

质资本与经济增长关系的实证研究--基于VAR模

993x1404 - 98KB - PNG