手机网站

手机网站

手机网站

手机网站

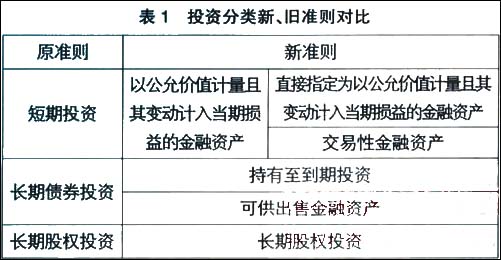

交易性金融资产(trading securities)是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券。企业

影响肯定影响,交易性金融资产计算在营业收入中的其他营业收入(如果主营业务不是投资的话) 然后公式上,

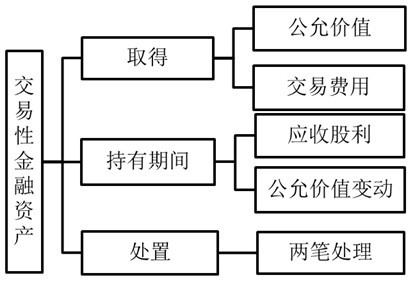

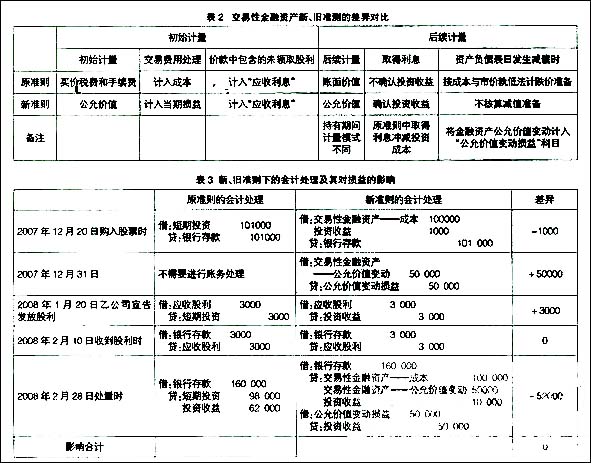

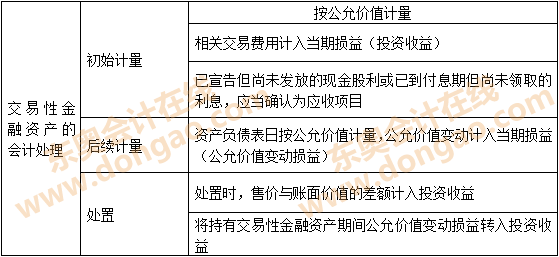

交易性金融资产的核算包括三个步骤:(1)取得时,分三种情况(2)持有期间,持有期间有二件事(3)处置

交易性金融资产的借贷公式及计算这项资产属于交易性金融资产。2010年5月18.

借方—登记交易性金融资产取得成本、企业出售交易性金融资产时结转的成本 对于交易性金融资产来说,一般

交易性金融资产:1.处置确认的投资收益=公允价值-初始投资成本;2.处置影响营业利润=公允价值-账面价值

(1)交易性金融资产出售时投资收益=净售价-入账成本;(2)交易性金融资产处置时的损益影响=净售价-

例题:某企业与2010年5月18日以赚取展开全部 这项资产属于交易性金融资产。2010年5月18日 借:交易性金融

77亿元的交易性金融资产

300x490 - 23KB - JPEG

交易性金融资产公允价值计量的探讨_word文档

893x1115 - 1276KB - PNG

第三章 交易性金融资产【上课】PPT_word文档

1080x810 - 53KB - JPEG

基础会计学课件 第二章 资产:交易性金融资产_

1152x864 - 134KB - PNG

基于比较视角下交易性金融资产核算特点分析_

501x260 - 46KB - JPEG

交易性金融资产持有期间获得的现金股利或利息

456x220 - 28KB - JPEG

交易性金融资产的概念和账务处理_东奥会计在

412x281 - 27KB - JPEG

基于比较视角下交易性金融资产核算特点分析_

591x463 - 106KB - JPEG

交易性金融资产的会计处理_东奥会计在线

559x257 - 24KB - PNG

初级实务作业1:交易性金融资产

993x1404 - 87KB - PNG

交易性金融资产-金融资产是什么?-360常识网

500x352 - 174KB - JPEG

交易性金融资产

642x245 - 36KB - JPEG

交易性金融资产状况分析

713x658 - 61KB - JPEG

2货币资金与交易性金融资产祥解.ppt

1152x864 - 123KB - PNG

交易性金融资产的会计处理案例_交易性金融资

324x220 - 15KB - JPEG