手机网站

手机网站

手机网站

手机网站

账屋网为您提供研发支出资本化和费用化处理的区别的精品资料,您可以免费查看和收藏,更多研发支出资本化和

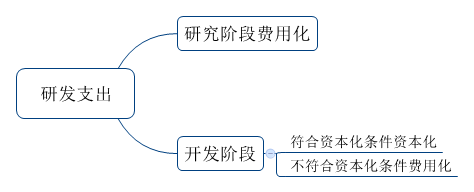

在企业研发支出的会计处理中,要严格区分研究阶段和开发阶段的支出,相应的就有研发支出的资本化和费用化问题

(3)开发阶段支出资本化的条件:借:研发支出—费用化支出—资本化支出贷:原材料应付职工薪酬银行存款借

关键词:研发支出费用化;资本化;自回归模型 如何确认、计量、报告无形资产中的研究不开发支出一直是一个

研发支出费用化和资本化的条件各是展开全部 研究阶段,应当于发生时计入当期损益,即费用化. 开发阶段,符合

企业应根据自行研究开发项目在研究阶段发生的支出,借记“研发支出—费用化支出”科目,贷记有关科目;

研发支出费用化还是资本化,本文对长期研发支出各期稳定性进行了一套VAR(p)模型实证研究的设计。研究结果

这个时候,项目的支出就应该费用化,借记“管理费用-研发费用”,贷记各当项目研发成功后,并且可以确定其

注册会计师考试会计高频考点:内部研究开发支出

474x192 - 12KB - PNG

企业研发支出资本化和费用化的价值研究.pdf

800x1103 - 401KB - PNG

研发支出--费用化与资本化博弈.doc

993x1404 - 52KB - PNG

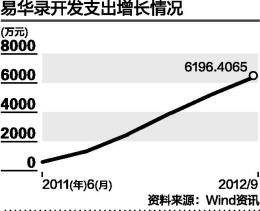

易华录:支出同比大增4倍研发费用资本化粉饰利

415x330 - 13KB - PNG

易华录:开发支出同比大增四倍研发费用资本化

260x211 - 11KB - JPEG

新三板\/IPO主要财务问题:开发支出资本化、研

600x230 - 17KB - JPEG

研发支出资本化

500x314 - 21KB - JPEG

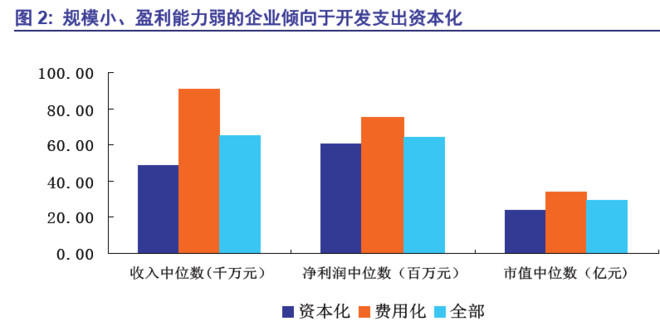

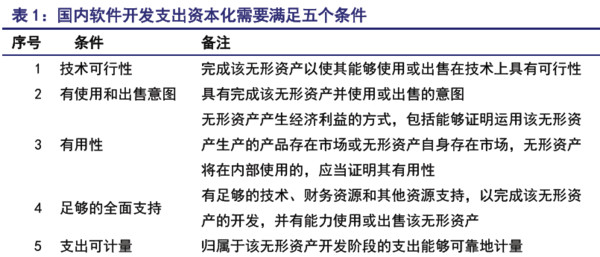

没干货不废话: 软件行业研发费用资本化研究 本

660x331 - 31KB - JPEG

没干货不废话: 软件行业研发费用资本化研究 本

600x257 - 51KB - JPEG

研发支出费用化支出什么时候结转?

583x361 - 29KB - JPEG

没干货不废话: 软件行业研发费用资本化研究 本

660x487 - 73KB - JPEG

2018中级会计职称考试《中级会计实务》第六

552x224 - 27KB - PNG

没干货不废话: 软件行业研发费用资本化研究 本

660x408 - 45KB - JPEG

IPO: 研发费用资本化及其案例研究

640x480 - 47KB - JPEG

研发费用资本化政策的披露示例--致同研究之年

769x452 - 74KB - JPEG