手机网站

手机网站

手机网站

手机网站

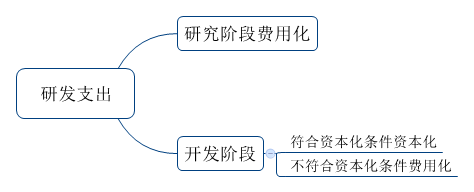

一、研发支出资本化需要企业审慎地作出估计和判断,依据会计准则的相关就研究阶段和开发阶段的划分、开发

无形资产 60000000 40000000 贷:研发支出—费用化支出—资本化支出 化时点的 确定 借款 费用 同时满足

一、研发支出资本化需要企业和注册会计师审慎地作出估计和判断,依据会计就研究阶段和开发阶段的划分、开发

资本化的条件: 2.研发结束正常使用后,研发部的后续支出,如工资,其他费用等,还能计入“研发费用”吗?

【问题】研发支出资本化支出和费用化支出怎么判断?预计研发会形成无形资产的,研发发生的办公费用等是否也

研发支出资本化主要包括两项职业判断:研究阶段与开发阶段的划分和资本化时点的确定。会计准则和相关规范的

研发支出资本化的职业判断探析,研发支出资本化主要包括两项职业判断:研究阶段与开发阶段的划分和资本化时点

因此本文主要分析企业研发支出资本化处理中的职业判断。涉及两项主要的职业判断,一是研究阶段和开发阶段

(3)开发阶段支出资本化的条件: 借:研发支出—费用化支出 资本化支出 贷:原材料 应付职工薪酬 银行存款

老会计回复:你好,直白一点就是相关支出计入无形资产核算,而不是计入管理费用核算

研发支出资本化 乐视_研发支出资本化时点_研

580x428 - 34KB - JPEG

研发支出资本化 乐视_研发支出资本化时点_研

500x1405 - 227KB - JPEG

研发支出资本化 乐视_研发支出资本化时点_研

550x366 - 35KB - JPEG

研发支出资本化 乐视_研发支出资本化时点_研

499x274 - 19KB - JPEG

研发支出资本化 乐视_研发支出资本化时点_研

550x248 - 81KB - PNG

研发支出资本化 乐视_研发支出资本化时点_研

531x301 - 12KB - JPEG

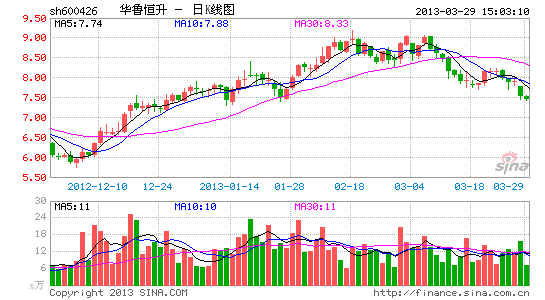

华鲁恒升2.3亿研发支出资本化 提利润粉饰业绩

545x300 - 8KB - PNG

中国三季度GDP发布在即 研发支出资本化影响

550x331 - 100KB - PNG

股权激励视角下的激进型研发支出资本化.pdf-会

800x1132 - 343KB - PNG

【IPO审计】研发支出资本化的风险

892x2000 - 10KB - PNG

当前研发支出资本化信息披露的改进建议.pdf

800x1066 - 615KB - PNG

注册会计师考试会计高频考点:内部研究开发支出

474x192 - 12KB - PNG

企业研发支出资本化和费用化的价值研究.pdf

800x1103 - 401KB - PNG

研发支出资本化与盈余管理关系研究.PDF

800x1077 - 394KB - PNG

研发支出资本化对企业技术创新影响的实证研讨

800x1168 - 41KB - PNG