手机网站

手机网站

手机网站

手机网站

资产负债表日,无形资产确认前符合资本化的研发支出,列示资产负债表“开发支出”项目。参考答案:对 点击

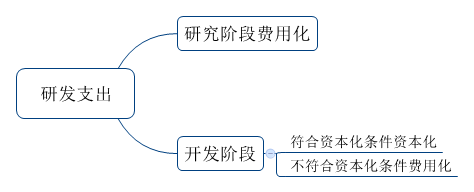

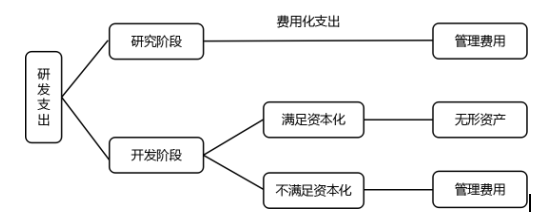

对于自行研发无形资产的企业,研究阶段的支出是可以全部费用化的,但对于开发阶段的才能确认为无形资产:

无形资产的研发支出,费用化支出和当项目研发成功后,并且可以确定其为企业带来经济收益,就可以将之后的

5,归属于无形资产开发阶段的支出能够可靠计量。追问:我是这样理解的,企业有很多自己开发的技术,只有

A.完成该无形资产以使其能够使用或新准则中研发支出资本化的条件是比较严格的。新准则规定,企业内部研究

展开全部 新准则中研发支出资本化的条件是比较严格的。新准则规定,企业内部研究开发项目开发阶段的支出,

未形成无形资产的,是指研发支出未形成无形资产的,是指研发支出全部都没有形成无形资产那块研发支出。

而开发阶段符合资本化条件以后发生的支出应当资本化未形成无形资产的,是指研发支出全部都没有形成无形.

小编了解到,企业自行开发无形资产发生的研发支出,无论是否满足资本化条件,均应先在“研发支出”科目中

注册会计师考试会计高频考点:内部研究开发支出

474x192 - 12KB - PNG

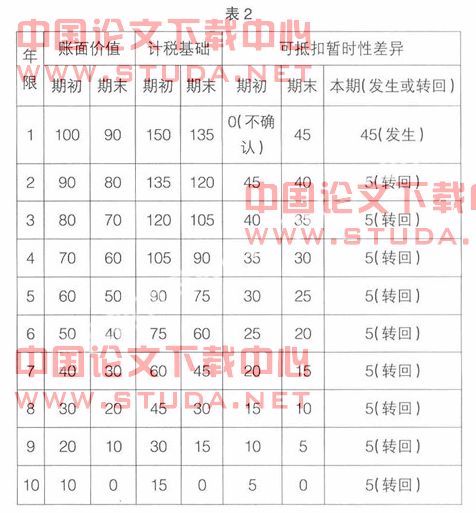

与自行研发无形资产资本化支出形成暂时性差异

477x470 - 47KB - JPEG

与自行研发无形资产资本化支出形成暂时性差异

476x513 - 50KB - JPEG

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 139KB - JPEG

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 136KB - JPEG

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 138KB - JPEG

无形资产处理--内部研发费用费用化还是资本化

993x1404 - 81KB - PNG

2018中级会计职称考试《中级会计实务》第六

552x224 - 27KB - PNG

符合资本化条件的资产在构建或者生产过程中发

274x240 - 8KB - JPEG

2018中级会计职称考试《中级会计实务》第六

552x224 - 21KB - PNG

注册会计师考试-固定资产、无形资产、投资性

793x1122 - 47KB - PNG

2第八章无形资产.doc

141x200 - 26KB - PNG

第23讲第一章第九节无形资产.ppt

3112x1750 - 158KB - PNG

中级财务会计第章无形资产.doc

794x1123 - 86KB - PNG

新旧会计准则下无形资产中研发费用会计处理的

993x1404 - 52KB - PNG