手机网站

手机网站

手机网站

手机网站

(1)研发支出是指企业进行研究与开发无形资产过程中发生的各项支出,属于成本类会计科目。企业应设置

研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发

三、研发支出的主要账务处理。(一)企业自行开发无形资产研发支出、研发费用和开发支出均属于财务支出内容。

(3)研发支出的主要账务处理。①企业自行开发无形资产发生的研发支出,不满足无形准则规定的资本化条件的

原来的账务处理相当于是错误的,现在进行差错更正。1、企业自行开发无形资产发生的研发支出,不满足资本化

①企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的

研发支出费用的账务处理怎么做才是合适的呢,您遇到过这一问题是怎么解决的一是自行开发无形资产发生的研发

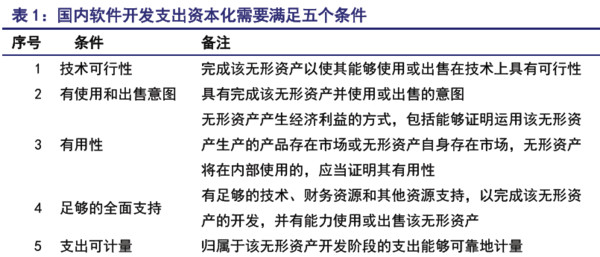

三、会计核算需注意事项只有符合下列规定项目研发支出资本化 新准则中研发支出资本化的条件是比较严格的。

根据《企业会计准则第6号—无形资产》,企业自行开发的无形资产,无论是否满足资本化条件,均应先在“研发

企业研发支出会计处理探析.doc

993x1404 - 134KB - PNG

研发支出账务处理及科目设置-word文档下载和

141x200 - 20KB - PNG

均胜电子隐现黑天鹅:财报会计处理像乐视 财务

589x443 - 35KB - JPEG

没干货不废话: 软件行业研发费用资本化研究 本

600x257 - 51KB - JPEG

郑州工商注册代理机构浅谈预提费用如何处理-

620x388 - 43KB - JPEG

研究开发费用的处理及专项审计的要求解说.pp

1152x864 - 434KB - PNG

高新技术企业研究与开发费用的会计处理.doc

993x1404 - 114KB - PNG

发红包了!广东高新技术企业最高奖补300万

740x464 - 26KB - JPEG

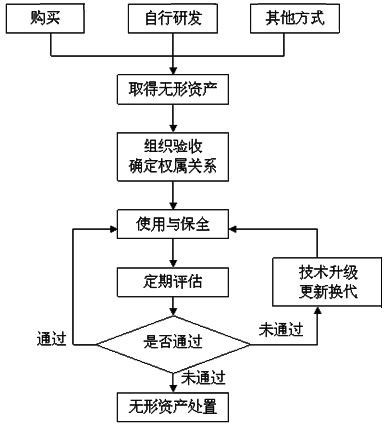

无形资产日常管理流程图

387x428 - 18KB - PNG

资产负债表

563x399 - 56KB - JPEG

先智房地产项目管理系统

600x451 - 80KB - JPEG

【费用报销单 差旅报销单 支出证明单 借款单 支

310x193 - 19KB - JPEG

![正品[明细账封面]总账明细账封面评测 明细账账](http://img4.tbcdn.cn/tfscom/i4/2078160650/TB2IQlYlB8kpuFjSspeXXc7IpXa_!!2078160650.jpg)

正品[明细账封面]总账明细账封面评测 明细账账

680x538 - 181KB - PNG

2015四川会计从业考试《会计基础》知识点:利

465x525 - 85KB - PNG

财务流程再造

521x384 - 40KB - JPEG